Heb je je ooit afgevraagd wat of wie de activiteiten van het hegemonische Amerika werkelijk financiert, van de binnenlandse uitgaven tot de buitenlandse oorlogen? Het antwoord is niet onmiddellijk en het zal u misschien verbazen.

Het eerste dat u moet begrijpen, is wat het werkelijk betekent om iets te financieren. Financiering van Amerikaanse activiteiten gebeurt via dollars, waarbij “een dollar” staat voor een bepaalde koopkracht op een bepaald moment. Elke regering heeft koopkracht nodig om mensen in dienst te nemen en dingen te kopen, dus de Amerikaanse regering wil dollars hebben.

Volgens economische leerboeken verkrijgen regeringen hun koopkracht door via belastingen geld af te pakken van hun bevolking en bedrijven. In dit leerboekmodel is het drukken van meer geld om dingen te kopen en mensen in dienst te nemen ook een soort belasting waar de overheid zich mee bezig kan houden, omdat het drukken van meer geld (al het andere vast) de geldvoorraad vergroot en daardoor de "prijs" verlaagt. dat wil zeggen, de koopkracht van de valuta die al in het bezit is van alle anderen.

Zonder evenredige toename van de vraag naar geld, leidt de uitbreiding van de geldhoeveelheid gecreëerd door het Amerikaanse gelddrukken ertoe dat alle bestaande dollars minder goederen kopen dan vóór het drukken van geld. Niemand stuurt een rekening: de belasting gebeurt gewoon, met elk gerinkel van de overheidsdrukpers. Het verdubbelen van de hoeveelheid geld die in omloop is via de drukpers, en dan het gedrukte geld aan de overheid geven om spullen mee te kopen, is in feite hetzelfde als de overheid die de helft van het inkomen van de particuliere sector belast en er spullen mee koopt.

De impliciete belasting die wordt gecreëerd door het drukken van Amerikaans geld, kan worden vermeden door simpelweg geen dollars te accepteren in ruil voor arbeid en goederen (en in plaats daarvan bijvoorbeeld een andere, minder verdunde valuta, of geiten. Of uien, wat dat betreft). Dit is de reden waarom het op hol geslagen geld drukken uiteindelijk leidt tot een op hol geslagen inflatie en een economische crash, omdat mensen vluchten voor de opgeblazen valuta om de impliciete belastingheffing te vermijden.

Eerbetoon aan hem die de munt hanteert

Deze impliciete belasting op het drukken van geld staat in de economie bekend als a heerlijkheid belasting, en het is niet alleen van toepassing op de burgers van een regering. Als er veel binnenlandse valuta in het buitenland wordt aangehouden, wordt een groot deel van de seigneuriage-belastingrekening die wordt gecreëerd door alleen maar geld te drukken, betaald door buitenlanders die die valuta in bezit hebben.

Het blijkt dat er op dit moment ontzettend veel Amerikaanse dollars in het bezit zijn van het buitenland, en vooral van vermeende vijanden van de VS.

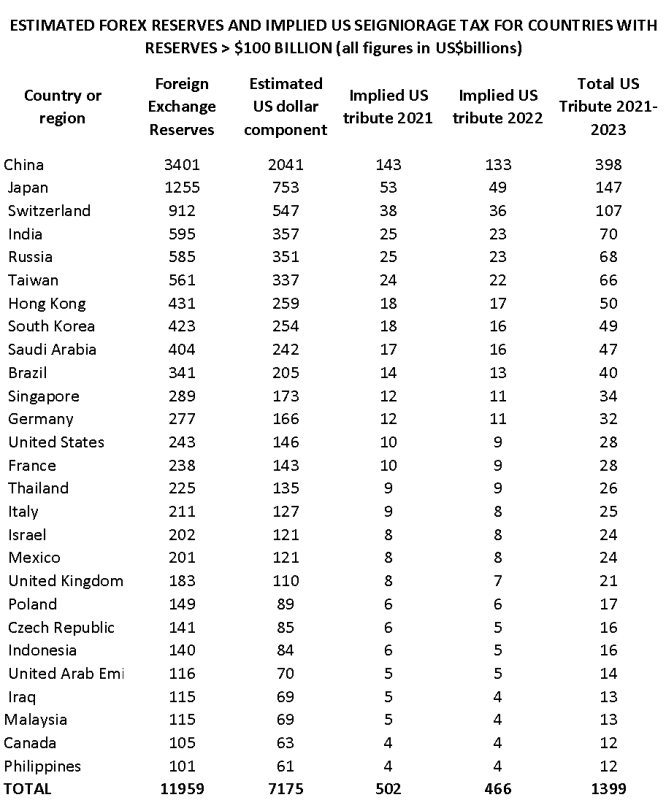

De tweede kolom in de onderstaande tabel bevat een lijst de huidige schattingen van de waarde van de buitenlandse reserves die worden aangehouden door elk land ter wereld dat ten minste $ 100 miljard aan dergelijke reserves bezit. Ongeveer 60 procent van deze op vreemde valuta gebaseerde reserves zijn naar schatting in Amerikaanse dollars luidende activa (zoals gekwantificeerd in kolom 3).

De cijfers in de tabel geven alleen de deviezenreserves weer die door de centrale bank van elk land worden aangehouden, hoewel individuen, bedrijven en andere entiteiten ook vreemde valuta kunnen aanhouden – en om allerlei redenen. Belastingontduiking is er één (in het geval van in Amerikaanse dollars luidende reserves in Zwitserland), maar het bezit van vreemde valuta is voor veel mensen ook nuttig als buffer tegen schokken in de economie en als middel om de waarde van hun lokale valuta te verzekeren.

Een cruciaal aspect van buitenlandse reserves is dat ze geen significante rente opleveren van de Amerikaanse Federal Reserve. In de afgelopen 10 jaar bedroeg het gemiddelde rendement op de 10-jaars schatkistpapier, dwz een benchmarkrendement op een belangrijk onderdeel van de internationale reserves, bijvoorbeeld 2.2 procent, en daalde eind juli 0.55 tot slechts 2020 procent. Deze instrumenten lijken meer op contanten dan op aandelen of andere aandelen die doorgaans in prijs stijgen met inflatie en algemene welvaart. Wanneer de inflatie toeslaat, verliezen ze ongeveer hetzelfde bedrag aan koopkracht in vergelijking met een situatie zonder inflatie. Ze zijn rijp voor de heer om zijn belasting via de drukpers te innen.

Dus wanneer de Amerikaanse Federal Reserve geld drukt om de schuld van de Amerikaanse regering te kopen, eigent ze zich koopkracht toe ten voordele van de Amerikaanse regering en Amerikaanse instellingen. Via de inflatie die ontstaat door de uitbreiding van de geldhoeveelheid, ontneemt de Fed de koopkracht van alle andere depositohouders van Amerikaanse dollars, inclusief de bovengenoemde landen.

In de laatste kolommen van de tabel hebben we enkele zeer ruwe berekeningen gemaakt van hoeveel koopkracht deze landen de afgelopen jaren hebben verloren door inflatie. Voor de eenvoud gaan we ervan uit dat de laatste cijfers over aangehouden reserves geldig zijn voor de gehele periode 2021-2023, wat eerder een redelijke benadering is dan strikt waar. Ook gaan we uit van inflatiecijfers in 2021, 2022 en 2023 van respectievelijk 7.0 procent, 6.5 procent en 6.0 procent. Men kan deze berekeningen gemakkelijk verfijnder en nauwkeuriger maken, rekening houdend met de rente op staatsobligaties, onderscheid maken over wie binnen de VS profiteert en rekening houden met verschillende andere nuances. De getallen in de laatste kolommen moeten alleen worden gelezen als benaderingen van de eerste orde.

Wat de tabel onthult, is de omvang van de seigneuriage-belasting die buitenlandse regeringen de VS hebben betaald in 2021, in 2022 en in de hele periode van 2021-2023.

De Chinezen hebben de VS gesubsidieerd voor ongeveer 400 miljard dollar aan koopkracht, of bijna de helft FY2023 Amerikaanse defensiebegroting. Japan en Zwitserland hebben de VS in de periode 250-2021 samen een impliciet eerbetoon van meer dan 23 miljard dollar betaald, en zelfs Rusland heeft bijgedragen met ongeveer 70 miljard dollar. De 27 landen in deze tabel hadden ongeveer $ 7.2 biljoen aan in Amerikaanse dollars luidende activa in hun reserves, wat resulteerde in het betalen van een totale schatting aan de VS over deze periode van bijna $ 1.4 biljoen aan koopkracht.

Er zijn meer fysieke dollars in bezit van buitenlanders dan deze tabel laat zien. Ook ontelbaar is een groot aantal Eurodollars. Eurodollars zijn in wezen rechten op Amerikaanse dollars in banken die eigendom zijn van en verhandeld worden buiten de VS. Omdat ze een beroep doen op goederen en diensten, hebben eurodollars een koopkracht die verandert net als die van andere dollars. Als je de logica van de tabel doortrekt naar de hele 'eurodollarmarkt' die naar men aanneemt ongeveer 20 biljoen dollar waard is, dan heeft de VS de afgelopen jaren impliciete subsidies van ongeveer 5.3 biljoen dollar ontvangen van de rest van de wereld. Dat is bijna 7 jaar aan Amerikaanse militaire budgetten.

Aangezien de Amerikaanse Federal Reserve in deze periode ongeveer 6 biljoen dollar heeft gedrukt voor gebruik door de Amerikaanse regering en Amerikaanse instellingen, zou het niet verkeerd zijn om te zeggen dat het grootste deel van het gelddrukken van de Fed werd betaald in de vorm van een inflatoire schatting van de rest van de wereld. Ook binnenlandse dollarhouders verliezen aan het drukken van geld, maar ook binnenlandse huishoudens en bedrijven profiteren van de extra overheidsuitgaven met behulp van de gedrukte dollars.

Frenemies

Opvallend is dat de veronderstelde aartsvijanden van de VS vandaag – China en Rusland – aanzienlijk bijdragen aan de financiële solvabiliteit van de VS. Rusland betaalt de VS veel meer dan de oorlog in Oekraïne de VS kost, en China betaalt de VS veel meer dan de totale kosten van alle militaire bases rondom China. De Chinese en Russische regeringen slaagden er niet in hun Amerikaanse dollars en schatkistbiljetten in 2020 te dumpen toen de Amerikaanse Federal Reserve vrachtwagenladingen geld begon te drukken en het voor financieel onderlegde mensen duidelijk was wat er met de inflatie zou gebeuren (zelfs wij voorspelden het in gedrukte vorm in november 2020).

Als de Russen en Chinezen die dollars vervolgens in internationale aandelen hadden gestoken, zoals aandelen, zouden ze dit eerbetoon niet hebben betaald. (Niemand weet zeker waarom ze dat niet deden, en het is denkbaar dat de Russische en Chinese monetaire autoriteiten zelf niet precies zeker zijn.) Zoals het nu is, nemen China en Rusland in wezen een groot deel van het Amerikaanse militaire budget over.

Met zulke vijanden, wie heeft er vrienden nodig?

Hoewel de economie van seigneuriage-belasting vergelijkbaar is met wat er gebeurt bij een Viking-inval, is de psychologie totaal anders. Stel bijvoorbeeld dat het Amerikaanse leger een deel van China was binnengevallen, het had beroofd van $ 400 miljard aan spullen en vervolgens was vertrokken. Stel je de Chinese reactie voor! Wat er feitelijk gebeurde, is dat China in feite veel spullen naar de VS stuurde in ruil voor Amerikaanse dollars, waarna de Amerikaanse regering (via de Fed) eenvoudigweg meer dollars bijdrukte, zodat de waarde van Chinese dollarbezit daalde met $ 400 miljard. Hetzelfde resultaat gebeurt, in termen van wie uiteindelijk betaalt en wie uiteindelijk van de goederen geniet, maar de seigneuriage-belastingmethode is veel ondoorzichtiger, dus de Chinezen voelen zich minder bedrogen.

En mocht je het je afvragen, de buitenlandse reserves van de Amerikanen zijn een schijntje in vergelijking met die van andere landen, en weinig landen (waaronder de VS) hebben aanzienlijke hoeveelheden Chinese yuan. De meeste van de 40 procent van de buitenlandse reserves die niet in Amerikaanse dollar luidende activa zijn in euro's, ponden of yen.

Hoe afhankelijk is Amerika hiervan?

Het BBP van de VS is ongeveer $ 23 biljoen per jaar in de periode die in onze tabel wordt behandeld, terwijl de totale uitgaven van de federale overheid ongeveer $ 7 biljoen per jaar bedragen. Dus als we de eurodollarmarkt meetellen, waren buitenlandse bijdragen bijna 8 procent van het bbp per jaar waard, of 25 procent van de Amerikaanse overheidsuitgaven per jaar. Dit betekent dat de Amerikaanse economie volgend jaar spectaculair zou instorten als er een einde zou komen aan deze eerbetoon. Zonder de bijdragen zou de Amerikaanse regering de belastingen met maar liefst 25 procent moeten verhogen, of een bedrag moeten schrappen dat gelijk is aan dat van het hele Amerikaanse leger (plus wisselgeld), of een andere manier moeten vinden om de uitgaven met 25 procent te verminderen. Het is moeilijk voor te stellen dat de regering-Biden dat soort dramatische beleidswijzigingen overleeft.

Het belang van deze zijrivierbetalingen voor het buitenlands beleid van de VS en daarmee voor de huidige economische stabiliteit kan moeilijk worden overschat. In wezen zien we in de tabel zowel de beloning voor de Amerikaanse militaire en economische dominantie, als Amerika's eigen afhankelijkheid van die beloning. De eerbetoon maakt Amerika's voortdurende greep op het SWIFT-systeem van interbancaire transacties, de petrodollars, de internationale financiële instellingen en verschillende andere systemen en machtshefbomen mogelijk. De grootte van de eerbetoon onthult ook de afhankelijkheid van het hele systeem ervan.

Als leerlingen ons vragen wat het nut is van 800 Amerikaanse militaire bases in het buitenland, wijzen we ze erop hoeveel van die bases zich in landen bevinden die grote reserves in Amerikaanse dollars hebben. Amerikaanse militaire bases zijn er in overvloed in Japan, Zuid-Korea en Saoedi-Arabië, die alle drie de top-10 lijst van eerbetoonbetalers maken. Natuurlijk zijn die militaire bases er zogenaamd om lokale bescherming te bieden, maar net zoals de maffia een beschermingsracket runt in ruil voor "bijdragen" van de beschermden, betalen die landen de VS ook een flinke vergoeding, via hun Amerikaanse valutareserves. , voor het voorrecht beschermd te worden.

Als een vorm van impliciete belastingheffing lijken deze eerbetoon erg op het gebruik van de WHO om te forceren andere landen om nutteloze vaccins te kopen of om bondgenoten daartoe te dwingen accepteer de belastingontduiking van grote Amerikaanse bedrijven.

Zonder seigneuriage tax tributes, zou een groot deel van het Amerikaanse kaartenhuis instorten. Er zouden massale werkloosheid en grote burgeroorlogen uitbreken, althans op korte termijn. Je zou kunnen stellen dat de Amerikaanse economie en de Amerikaanse regering zieke systemen zijn geworden die alleen maar worstelen om het hoofd boven water te houden via de bijdragen van de rest van de wereld, ondersteund door de financiële onwetendheid van vijanden.

Dit confronteert goedbedoelende Amerikaanse politici met een enorm dilemma. Zouden ze werkelijk dit systeem van parasitaire grote regeringen en grote bedrijven willen ontmantelen die, als een alliantie, de bijdragen binnen laten stromen waarvan niet alleen zijzelf, maar iedereen in het hele systeem afhankelijk is? Ontmantel het systeem en tientallen miljoenen banen zullen verloren gaan. Een woningcrash. Internationale vernedering.

Sta even stil bij de volgende keer dat u leest over de betrokkenheid van de VS bij een oorlog in Europa of een schermutseling in het Midden-Oosten. Gaat het echt om vrijheid, vrede en rechtvaardigheid, of is het om de "Amerikaanse manier" van eerbetonen te laten stromen? En als je erover nadenkt, zou je dan echt willen dat Donald Trump, Robert Kennedy, Jr. of Ron DeSantis hier een einde aan maakt? Wilt u dat de VS in een onmiddellijke en diepe recessie terechtkomt?

Uitgegeven onder a Creative Commons Naamsvermelding 4.0 Internationale licentie

Stel voor herdrukken de canonieke link terug naar het origineel Brownstone Instituut Artikel en auteur.