We zijn blijkbaar terug in de spend-your-way-to-welvaart-modus. Vorige week begroette Wall Street het 'sterke' PCE-nummer van april met een stortvloed aan dip-buy's, maar je moet je afvragen hoe lang huishoudens in hun koektrommels kunnen blijven reiken om uit te geven wat ze niet verdienen.

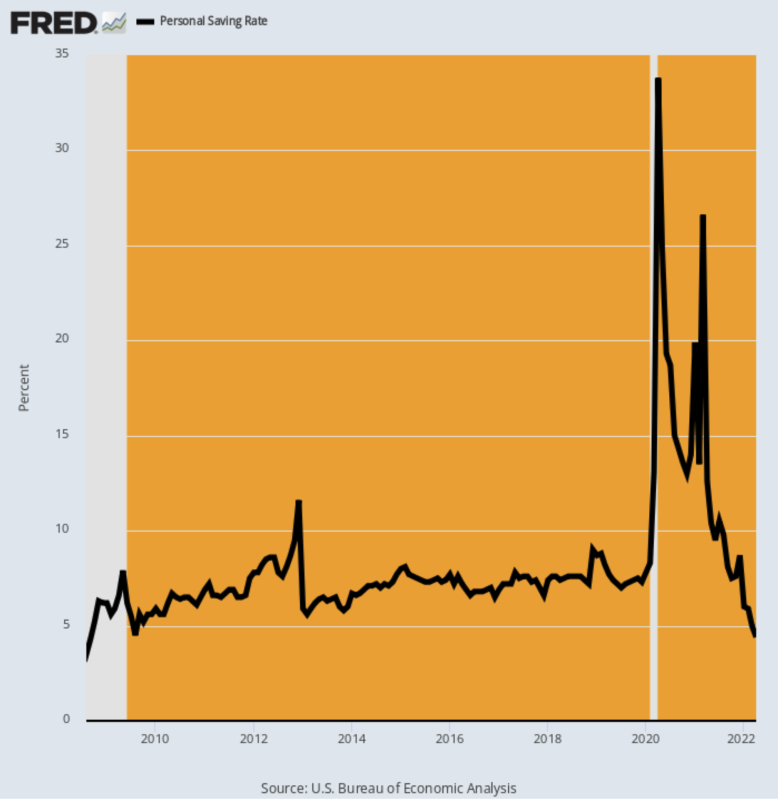

Volgens het ministerie van Handel is de verschrikkelijke 4.4% persoonlijke spaarrente voor april was het laagste niveau sinds augustus 2008, en we weten wat er daarna gebeurde!

Het is ook verdomd duidelijk uit de grafiek dat de driedubbele klap van de Covid-Lockdowns, de gierige bacchanalia en gloeiend hete versnelling van de wereldwijde inflatie en het uitvallen van de toeleveringsketen de standaard economische cijfers in een neerwaartse spiraal hebben gebracht. Als de spaarquote in slechts 34 maanden van een onvoorstelbare 4% naar een dieptepunt van 24% gaat, heb je immers niet te maken met een standaard economische cyclus.

In plaats daarvan heb je onbekende wateren in elke zin van het woord. Het is dus meer dan ooit essentieel om de statistische ruis te doorbreken om de echte basisprincipes op het werk te identificeren.

Persoonlijke besparingen als percentage van het beschikbare persoonlijk inkomen, augustus 2008 - april 2022

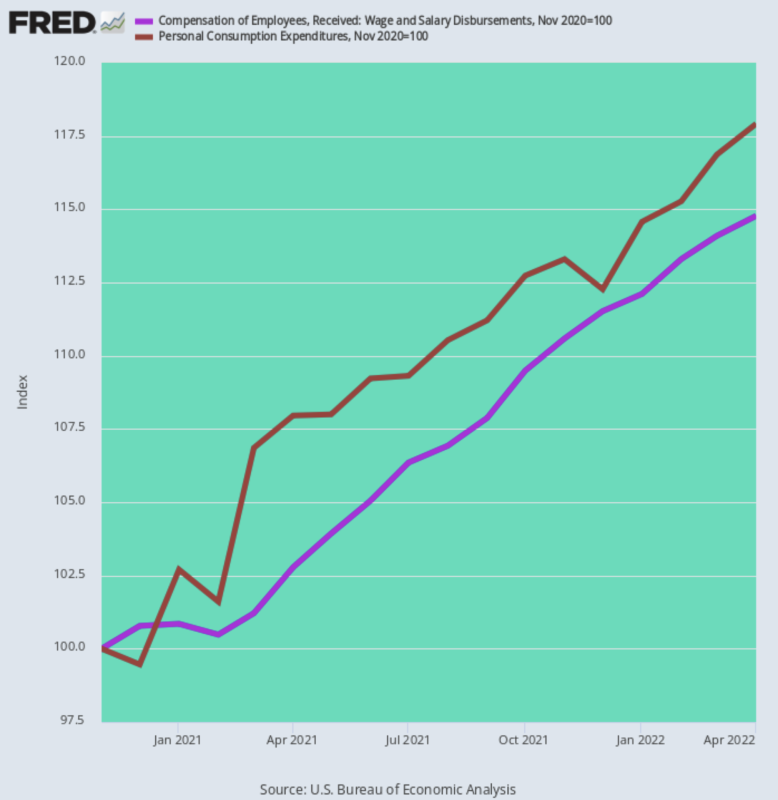

Voor ons geld begint dat onderzoek met de voor de hand liggende waarheid dat wanneer u uw spaarrente verlaagt, u meer uitgeeft dan u verdient. En sinds november 2020 is dat precies wat er gebeurt.

Huishoudlonen en salariscompensatie (paarse lijn) stijgen met 14.8% in nominale termen, maar de persoonlijke consumptie-uitgaven zijn met 21% meer gestegen. Dat wil zeggen, april PCE (bruine lijn) was 17.9% boven wat in november 2020 al een opgeblazen gevoel van Trump was.

Loon- en salarisuitgaven versus persoonlijke consumptie-uitgaven, november 2020 tot april 2022

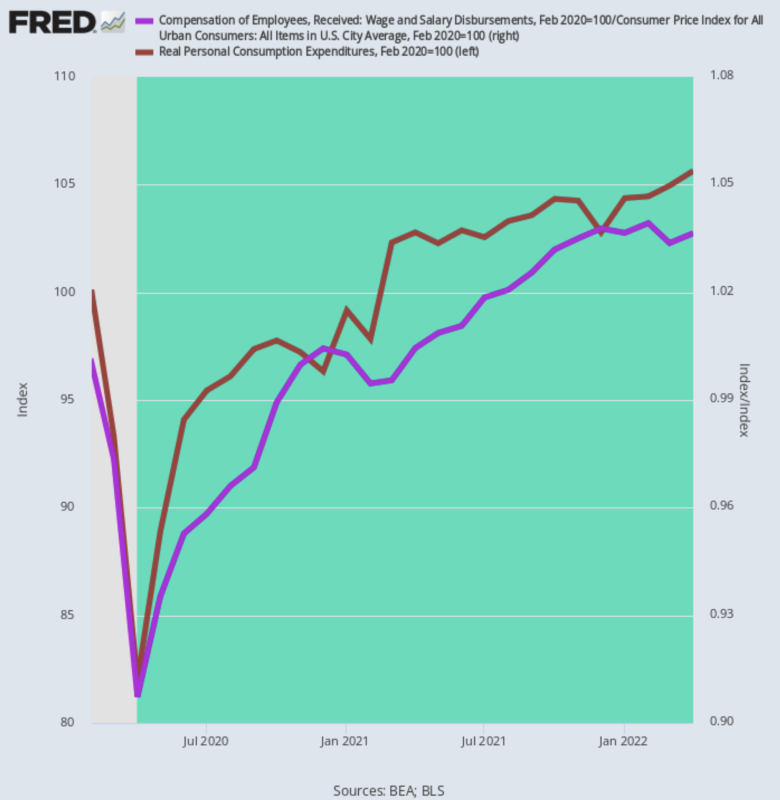

Bovendien vertellen deze nominale aantallen nog niet de helft van het verhaal. Als je de inflatie uitwringt, krijg je een aantal mooie dwergcijfers. Dat wil zeggen, echte PCE is gegroeid met slechts een 2.56%jaarlijks tarief sinds de pre-Covid-piek van februari 2020 - niettegenstaande $ 6 biljoen aan stimmies.

De reden is geen mysterie: de voor inflatie gecorrigeerde loon- en salarisinkomens zijn slechts met tweederde gestegen ten opzichte van een 1.66% per jaar tarief. Dus om het bestedingsspel gaande te houden, breken huishoudens in hun spaarvarkens.

Verandering in voor inflatie gecorrigeerde PCE versus loon en salaris, februari 2020 - april 2022

Dus nee, we denken niet dat er iets "sterks" is aan huishoudelijke uitgaven.

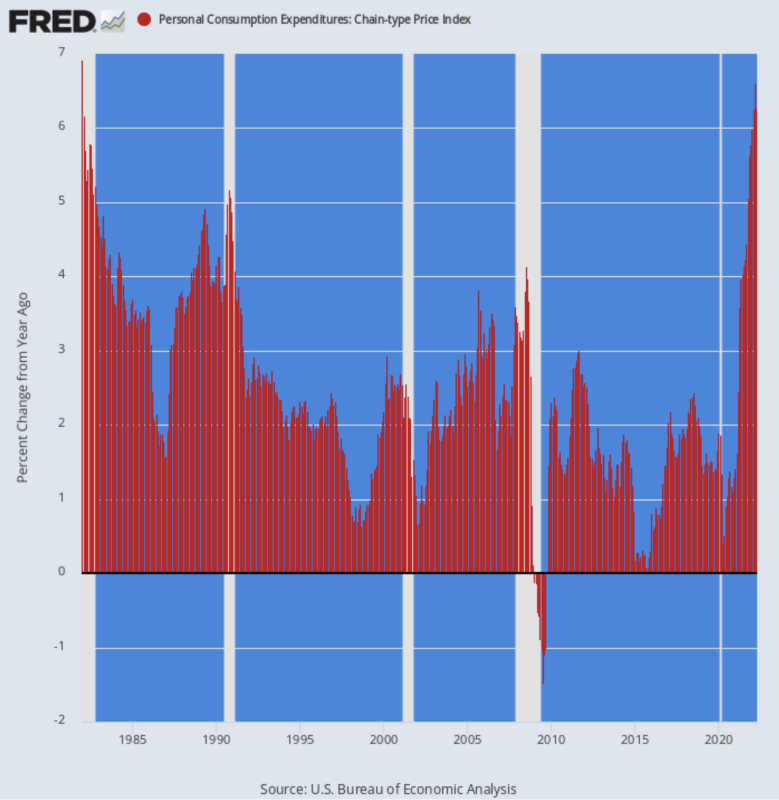

Wat echt sterk is, is de snelheid waarmee de inflatie de reële koopkracht heeft aangetast. Dus wat het uitgaven- en inkomensrapport van vorige week ook aantoonde, was dat de kop PCE-deflator blijft stijgen, met een post op 6.27% op een Y/Y-basis, de hoogste winst sinds januari 1982.

Die Y/Y-winst is te vergelijken met de 4.44% tarief gepost afgelopen oktober en de 3.58% J/J-tarief geregistreerd afgelopen april. Dus dat is versnelling met wraak.

In feite overschreed de PCE-deflator voor het eerst de heilige inflatiedoelstelling van 2.00% van de Fed in maart 2021 en is sindsdien in wezen verdrievoudigd.

Y/Y-verandering in PCE-deflator, 1982-2022

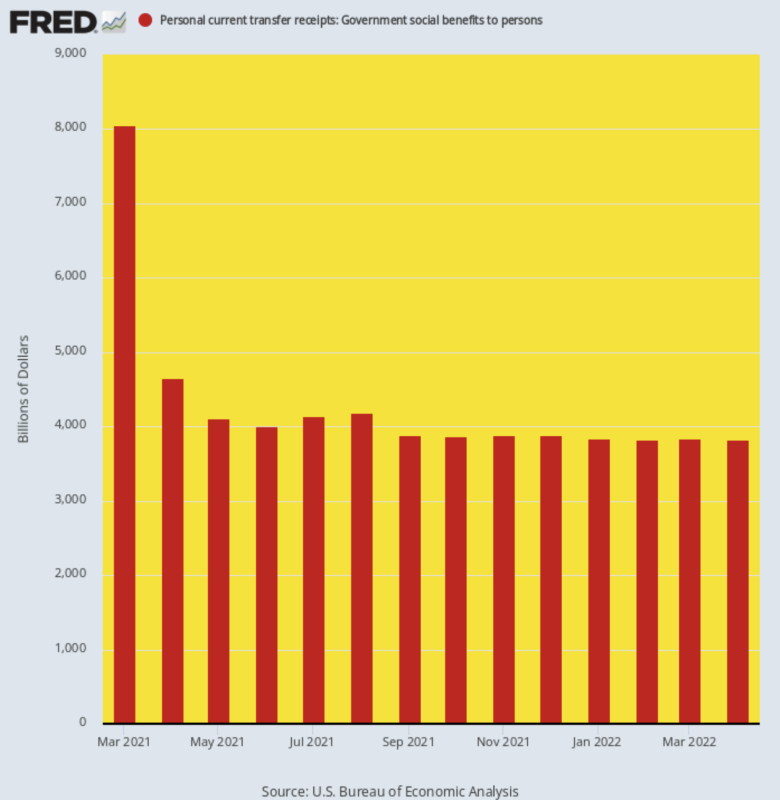

Toch was de meer onthullende trend in het uitgaven- en inkomensrapport van april de aanhoudende daling van het tarief van de overdrachtsbetalingen door de overheid. Na een piek bij een buitenaards $ 8.05 biljoen geannualiseerd tarief als gevolg van de Biden Stimmy in maart 2021, zijn de overdrachtsbetalingen weer terug op aarde, op minder dan de helft van dat niveau, $3.83 biljoen, in april.

Bijgevolg zal de verdere groei van de PCE afhankelijk zijn van de stijging van de lonen en het salarisinkomen, die momenteel worden overtroffen door de inflatie.

Bovendien is de schijnbare "normalisatie" van overboekingen die in de onderstaande grafiek wordt weergegeven, niet precies wat het lijkt. In december 2019, voordat de verstoringen van Covid en Stimmy de cijfers in een hoge hoed gooiden, bedroegen de jaarlijkse overdrachtsbetalingen van de overheid op jaarbasis $3.11 biljoen.

De winst gedurende de 29 maanden sindsdien berekent daarom tot een zinderende 9.31% groeipercentage op jaarbasis. Maar hier zijn we met de consument die diep in besparingen aan het graven is, omdat zelfs $ 3.83 biljoen aan gratis spullen onvoldoende blijkt om de huishoudelijke boodschappenmachine te financieren.

Jaarlijks tarief van overboeking door de overheid, maart 2021 tot april 2022

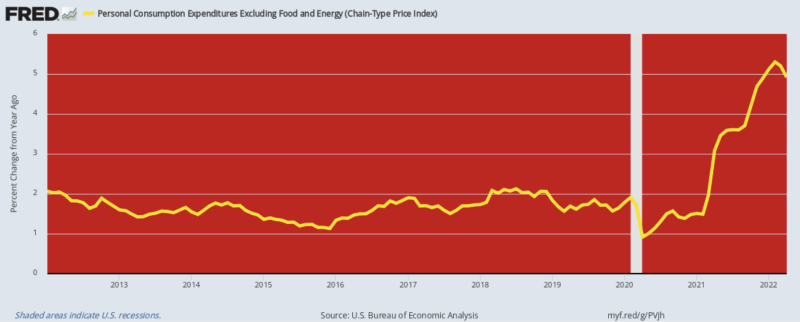

Natuurlijk zagen de beursventers van Wall Street goed nieuws op het inflatiefront, door te beweren dat het kleine haakje in de rechtermarge van de onderstaande grafiek betekent dat de Fed de strijd tegen de inflatie al heeft gewonnen en dat na de volgende twee geplande 50 basispuntrenteverhogingen zal het in september in staat zijn om zijn anti-inflatiecampagne te "pauzeren".

Over flauwe rationalisatie gesproken. Het gebeurt gewoon zo dat de 4.91% De stijging op jaarbasis van april voor de PCE-deflator exclusief voedsel en energie is een triviale 39 basispunten lager dan het cijfer van februari, maar dat is niet eens het echte punt.

Feit is dat er wereldwijd sprake is van een virulente inflatie van voedsel, energie en grondstoffen en dat het einde nog niet in zicht is. Dus wat telt is de index van de totale kosten van levensonderhoud, niet een die uitsluit wat nu bijna $ 5 per gallon benzine benadert en de hoogste supermarktinflatie in een generatie.

Zelfs toen waren de boekingen van februari tot april voor de PCE-deflator exclusief voedingsmiddelen en energie de hoogste stijging sinds september 1983, wat nauwelijks neerkomt op een overwinning op de inflatie.

J/J Verandering in PCE-deflator exclusief voedsel en energie, 2012-2022

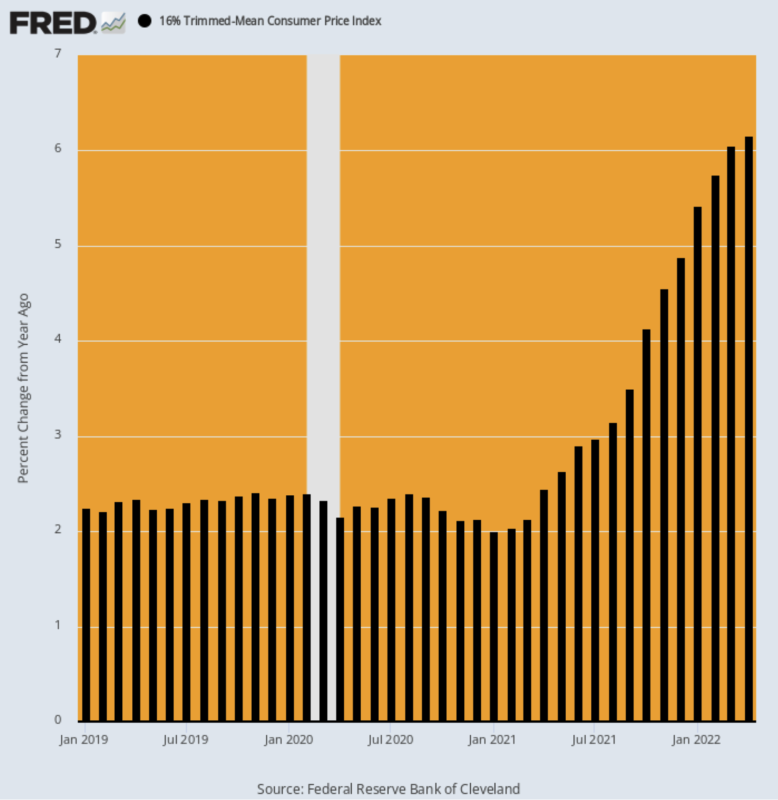

Overweeg bij gebrek aan twijfel recente berichten voor de 16% getrimde gemiddelde CPI. Zoals we vaak hebben uitgelegd, moet u, als u de kortetermijnvolatiliteit van de maandelijkse index wilt verwijderen, niet doen alsof voedsel en energie niet meetellen, maar in plaats daarvan elk de hoogste 8% en de laagste 8% van de inflatiemanditems verwijderen maand.

Dat resulteert elke maand in verschillende uitsluitingen voor zowel de hoge als de lage extremen, waardoor de index wordt afgevlakt zonder de indexwaarde ten onrechte te verlagen wanneer voedsel- en energie-items hoog oplopen.

Zoals hieronder wordt getoond, blijft de Y/Y-uitlezing van de 16% getrimde gemiddelde CPI versnellen.

J/J % verandering:

- April 2020: 2.16%;

- april 2021: 2.45%;

- Oktober 2021: 4.12%;

- januari 2022: 5.42%;

- april 2022: 6.16%;

J/J getrimde gemiddelde CPI, januari 2019-april 2022

In feite was de afdruk van april de hoogste lezing ooit opgenomen aangezien deze versie van de CPI in december 1983 werd ingevoerd!

Inderdaad, het is niet eens een close call. Het hoogste Y/Y-percentage tijdens de daling van de olieprijs medio 2008 was slechts 3.63% en tijdens de eerste Golfoorlog-crisis bereikte het een piek van 5.09%.

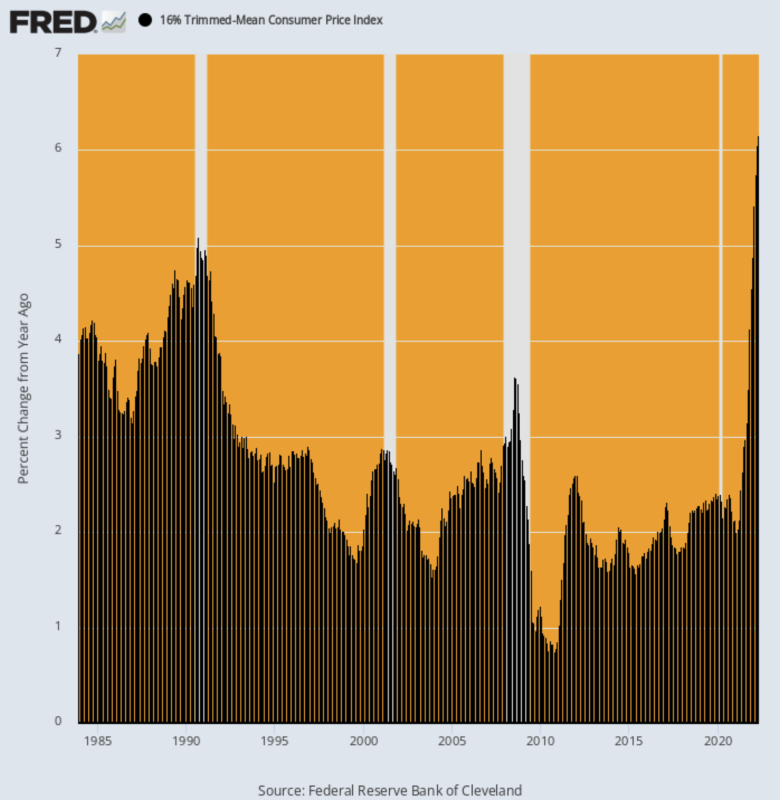

Dus als het gaat om de ballyhooed Fed "pauze" in september, fuggedaboutit!

Het onderliggende inflatoire momentum, zoals blijkt uit de met 16% getrimde gemiddelde CPI, is hoger dan ooit, ook tijdens de op hol geslagen inflatie van de jaren zeventig.

Y/Y-verandering in 16% getrimde gemiddelde CPI, 1983-2022

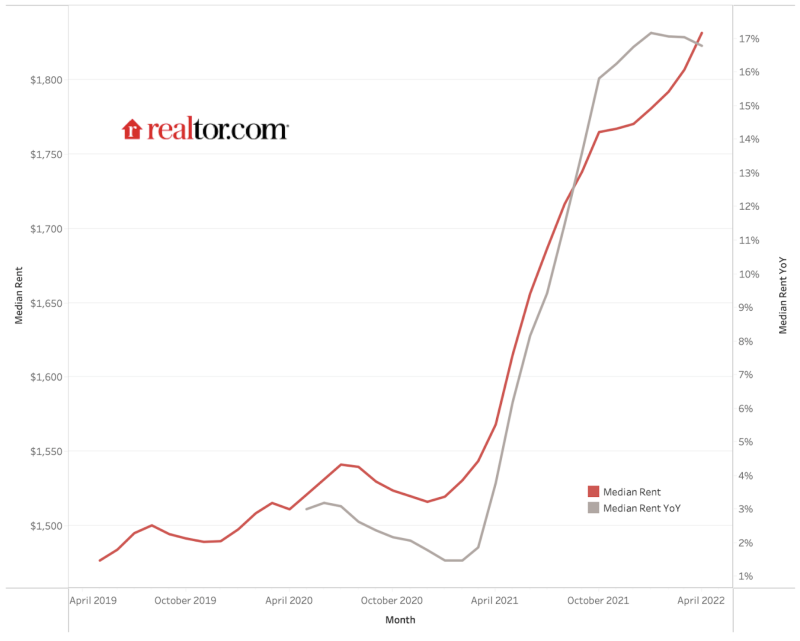

Er zijn tal van redenen om op korte termijn geen vertraging van de kerninflatietrend te verwachten, maar het achterblijvende karakter van de verhuurcomponenten van de BLS is zeker een knipperend rood licht.

Zoals hieronder wordt weergegeven, zijn de landelijke mediane huren in de 50 grootste markten gestegen van $ 1,475 per maand in april 2019 tot $ 1,827 per maand in april 2022. Dat is een 24% winst, maar tot nu toe is de CPI-huurindex slechts met . gestegen 10% in dezelfde periode, als gevolg van de grote vertragingen die in de methodologie zijn ingebouwd.

De meest gezaghebbende huurindex op de particuliere markt is de afgelopen drie jaar bijna tweeënhalf keer hoger dan de CPI-huurcomponent.

Maar uiteindelijk zal de CPI de marktrealiteit inhalen, en vooral het feit dat de Y/Y-winst van april 2022 in de makelaar.com indexering was 16.7% vergeleken met de 4.8% Y/Y-waarde gerapporteerd door de CPI.

Feit is dat 32% van het gewicht in de CPI bestaat uit directe huurkosten en de subindex OER (owner's equivalent rent), die trends op de huurmarkt volgt. Dus we hebben een derde van de CPI veel hoger, ongeacht wat er met voedsel en energie gebeurt.

En als je alleen naar de zogenaamde "kern"-inflatie kijkt, is het gewicht van de huurcomponenten meer dan 40% van de CPI en 25% van de PCE-deflator exclusief voedsel en energie.

Kortom, de Fed zal geen enkel excuus hebben om haar anti-inflatiecampagne te 'pauzeren' vanwege tijdelijke dips in de kernindex. Zelfs dat laatste zal hoogstwaarschijnlijk niet op een materiële en duurzame manier gebeuren.

Mediane huurprijzen, realtor.com, april 2019-april 2022

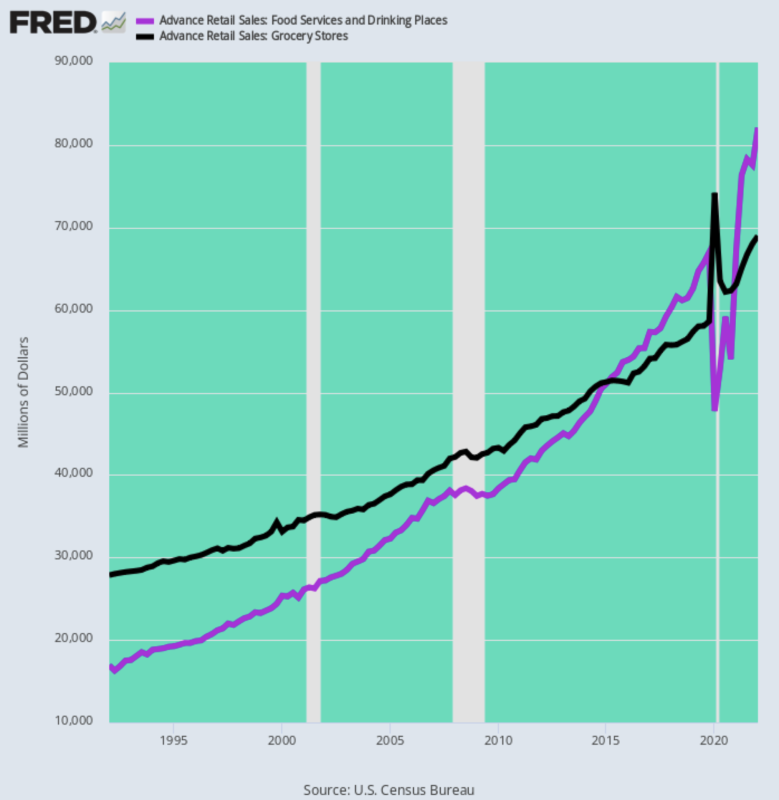

Een andere factor om te overwegen is dat voedselinflatie meer inflatoir is dan vroeger. Wat we bedoelen is dat de subindex food-way-from-home veel meer gewicht in de CPI heeft dan 30-40 jaar geleden. Dat komt omdat het aandeel voedsel dat in restaurants en andere horecagelegenheden wordt gekocht, omhooggeschoten is.

Zoals blijkt uit de onderstaande grafiek, bedroegen de maandelijkse voedseluitgaven in restaurants in het eerste kwartaal van 1 slechts $ 1992 miljard of 17% van de maandelijkse uitgaven van $ 61 miljard in supermarkten. Daarentegen bedroegen de maandelijkse uitgaven in restaurants in het eerste kwartaal van 28 $ 1 miljard of 2022% van de $ 82 miljard uitgaven in supermarkten.

Anders gezegd: in de afgelopen 30 jaar stegen de restaurantuitgaven met 5.4% per jaar, ver boven de jaarlijkse winst van 3.1% voor supermarkten.

Deze enorme ommekeer in waar de voedseldollar wordt uitgegeven, is belangrijk. Dat komt omdat onder de huidige omstandigheden de voedselprijzen van restaurants de kern vormen van het lage arbeidstekort, waar de uurlonen nu stijgen, waardoor de stijgende voedselkosten die in het restaurant-tabblad.

Maandelijkse voedseluitgaven in de VS: restaurants versus supermarkten, 1992-2022

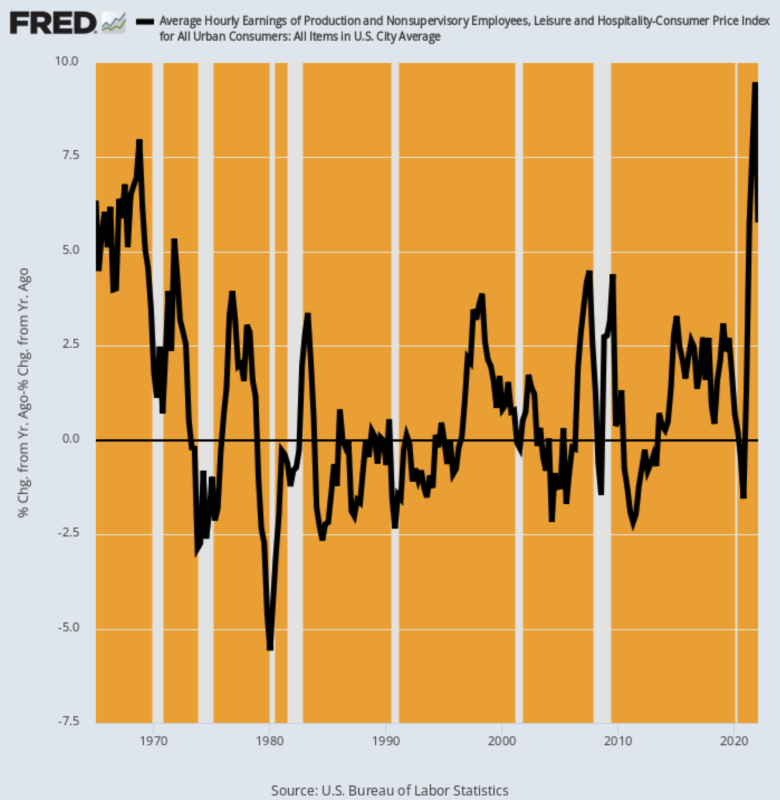

Wat betreft het arbeidskostenelement van restaurantprijzen, laat de onderstaande grafiek weinig aan de verbeelding over. Sinds februari 2020 stijgen de nominale uurlonen in de vrijetijds- en horecasector met 24%.Gecorrigeerd voor inflatie is deze loonpiek de hoogste in de geschiedenis die teruggaat tot de jaren zestig.

Voor inflatie gecorrigeerde Y/Y-verandering in uurloon voor vrije tijd en horeca, 1965-2022

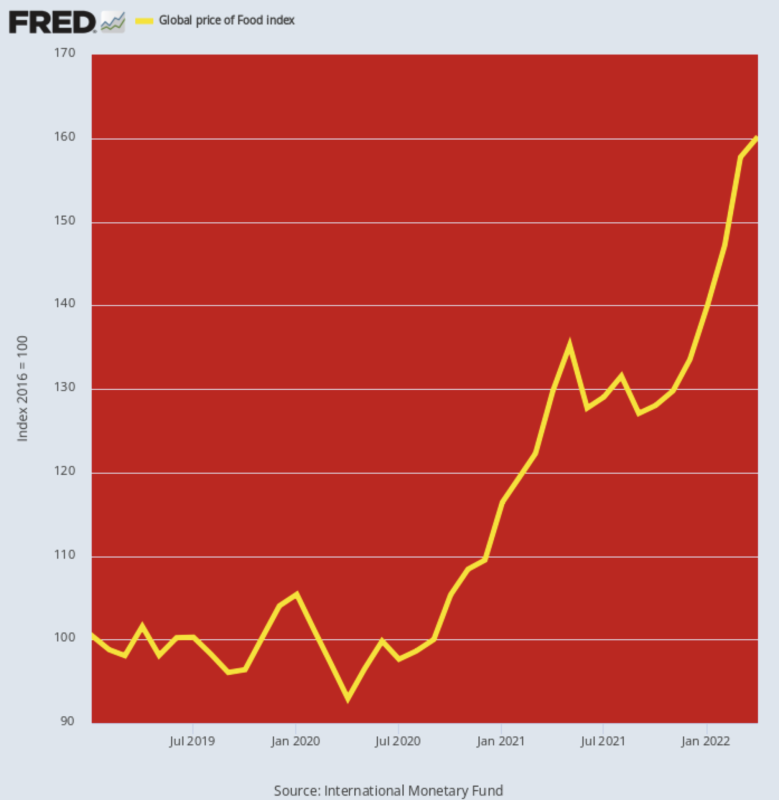

Wat betreft het andere hoofdbestanddeel van restaurantkosten, vertelt de wereldwijde voedselprijsindex u ook alles wat u moet weten. Op het 160.2 niveau dat voor april werd gepost, staat het nu 58% daarboven februari 2020 niveau. Er is geen eerdere periode van twee jaar die zelfs maar in de buurt komt van dat stijgingspercentage - zelfs tijdens de daling van de grondstoffenprijzen medio 2008 bedroeg de winst in twee jaar slechts 45%.

Wat dit natuurlijk betekent, is dat de voedselinflatie die door de pijplijn van producenten- en consumentenprijzen komt, nog steeds een enorme vaart heeft. Dus aangezien de kwestie van de 'op hol geslagen inflatie' in de herfstcampagnes van het Congres centraal komt te staan, zal de Fed ook geen politieke speelruimte hebben om te pauzeren.

Wereldwijde voedselprijsindex, 2019-2022

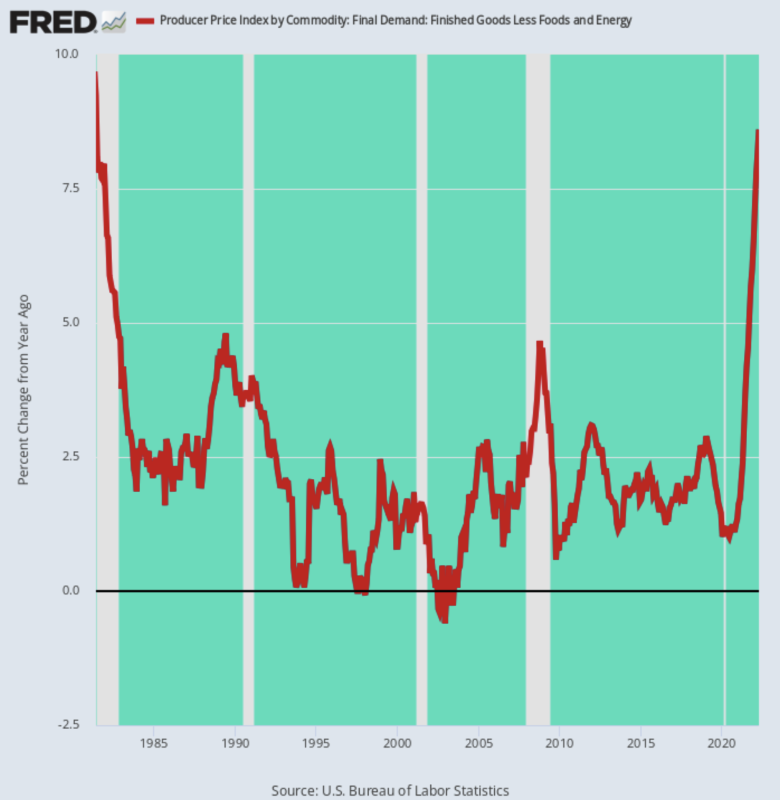

Ten slotte vertonen de inflatoire stormen die vanuit de wereldwijde grondstoffenmarkten en de toeleveringsketens van vervaardigde goederen komen, geen tekenen van afname. Zelfs als je voedsel en energie opzij zet, is de producentenprijsindex voor afgewerkte producten exclusief deze twee items gestegen met 8.6% ikn april - wat betekent dat over enkele maanden die druk op afgewerkte goederen van wereldwijde herkomst in de CPI zal verschijnen, bovenop de stijgende voedsel-, energie- en onderdakkosten.

Onnodig te zeggen dat de winst van april voor deze PPI-subindex de hoogste was sinds juni 1981, wat betekent dat de Fed gegijzeld wordt door de inflatiestrijd, of ze dat nu wil of niet.

Ja, er gaat tegenwoordig niets boven een Paul Volcker binnen een landmijl van het Eccles-gebouw, maar dat doet er niet toe. Het laatste wat deze financiële opperheren willen, is dat hun geroemde 'onafhankelijkheid' wordt uitgedaagd door opgeklopte politici met een nieuw electoraal mandaat.

Y/Y verandering in producentenprijsindex voor afgewerkte goederen exclusief voedsel en energie, 1981-2022

Natuurlijk zal het onvrijwillige anti-inflatiebeleid van de Fed binnenkort leiden tot een recessie, maar dat is nu onvermijdelijk. De teerling is al geworpen.

Van alle mensen kan zelfs de grootste bubbelrijder van onze tijd, Elon Musk, het zien aankomen. Dat laat alleen de 12 punten op het FOMC over om de realiteit in te halen, samen met hun shills en megafoons op bubblevision:

(Musk) werd gevraagd of hij dacht dat er een recessie op komst was en vertelde een Twitter-gebruiker: “Ja, maar dit is eigenlijk een goede zaak. Het regent al te lang geld op dwazen.”

“Sommige faillissementen moeten gebeuren. Bovendien hebben alle thuisblijvers van Covid mensen laten denken dat je niet echt hard hoeft te werken, "vervolgde hij.

Hij zei dat hij dacht dat een recessie 12 tot 18 maanden zou duren en, zijn innerlijke Milton Friedman kanaliseren, zei hij: "Bedrijven die inherent een negatieve cashflow zijn (dwz waardevernietigers) moeten sterven, zodat ze stoppen met het consumeren van hulpbronnen."

Je kunt het ironisch noemen dat Musks bedrijf een paar jaar geleden waarschijnlijk door een recessie zou zijn weggevaagd. maar voorlopig lijkt de oprichter van Tesla veel meer verstand te hebben van economie dan die in de regering en bij de Fed.

Vergelijk die duidelijkheid met deze doozy uit de notulen van de laatste Fed-vergadering. Het wint zeker de Oscar in de categorie "je zegt het niet"

(sommige deelnemers)…….merkte op dat een restrictieve beleidskoers wel eens passend zou kunnen worden”, aldus de notulen.

De heer Powell gaf verder blijk van zijn vastbeslotenheid om de prijsstijgingen te vertragen door te suggereren dat het werkloosheidscijfer, op 3.6% in april, mogelijk moet stijgen naarmate de Fed de vraag vertraagt. "Er kan wat pijn in het spel zijn", zei hij vorige week.

Nou, dat heeft hij tenminste goed begrepen.

Zelfs Pusillanimous Powell weet nu dat de ballyhooed "pauze" van vorige week niet echt een kans maakt.

Opnieuw gepost van de auteur pagina.

Uitgegeven onder a Creative Commons Naamsvermelding 4.0 Internationale licentie

Stel voor herdrukken de canonieke link terug naar het origineel Brownstone Instituut Artikel en auteur.