Wat verwacht je? Volgens Joseph Biden, zoals overgebracht via de teleprompter, zijn we al duidelijk:

"Nee," Biden zei op de vraag van Jake Tapper van CNN of Amerikanen zich moeten voorbereiden op een recessie.

'Het was nog niet gebeurd', voegde de president er later aan toe. “Ik denk niet dat er een recessie zal komen. Als dat zo is, zal het een zeer lichte recessie zijn. Dat wil zeggen, we gaan iets naar beneden.”

Nee, niet eens in de buurt. De virulente inflatie die door de centrale banken en de oorlogsmachine van Washington op de wereld is losgelaten, is nu zo diep verankerd dat het nodig zal zijn wat de minister van Financiën van president Eisenhower destijds een "haarkrullende recessie" noemde om het tot een goed einde te brengen .

Vandaag PPI-rapport voor september moet elke reden tot twijfel wegnemen. Dat wil zeggen, de Fed heeft de rente de afgelopen zes maanden met 300 basispunten verhoogd, maar de inflatoire druk die in de producentenprijsindex is opgenomen, is nog niet eens afgenomen.

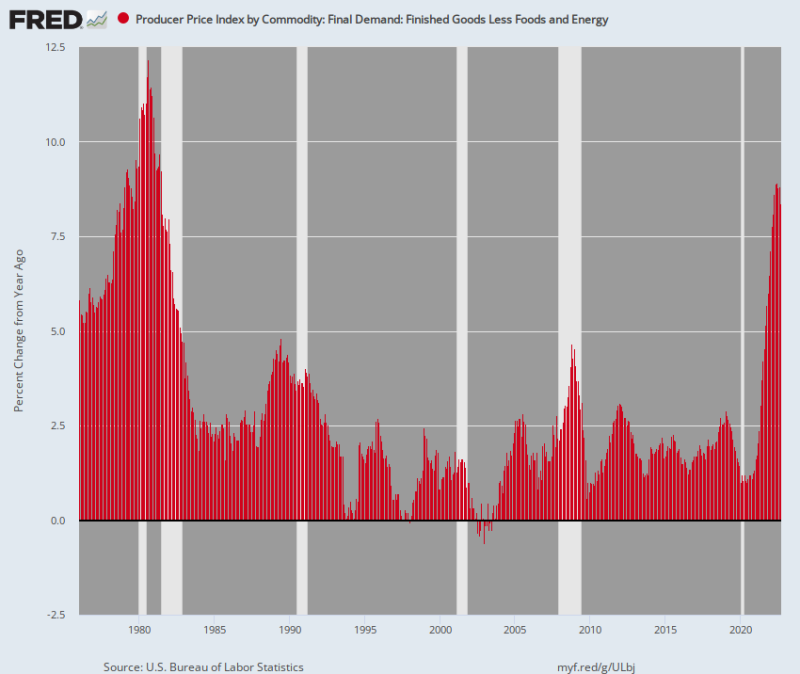

In feite kwam de zogenaamde "kerninflatie" voor afgewerkte goederen minus voedsel en energie binnen op 8.4% J/J. Dat is het hoogste niveau sinds Juli 1981.

Ja, het monetaire beleid wordt geacht met vertraging te werken. Maar er is nog steeds geen manier om de onderstaande grafiek te lezen en te concluderen dat de Fed bijna klaar is met haar anti-inflatiecampagne. In feite bedroeg de stijging van de kern-PPI vanaf de bodem (januari 1976) tot de top (april 1980) van de inflatiecyclus van de jaren zeventig 600 basispunten (@5.0% tot @11.0%).

Daarentegen is de kern-PPI vanaf het dieptepunt in februari 2020 tot september 2022 gestegen met 740 basispunten (van 1.0% tot 8.4%) op een Y/Y-basis. Bovendien duurde het slechts 31 maanden, vergeleken met 51 maanden tijdens de cyclus 1976-1980.

Dus wat we hebben is precies het tegenovergestelde van Powells afschuwelijke 'tijdelijke' inflatie. We hebben het hier over de zogenaamde kernindex, waarmee we de nog vicieuzere up-cycle in voeding en energie buiten beschouwing laten.

In de basis is deze inflatie daarom virulent, ingebed en zal niet gemakkelijk worden geëlimineerd, zelfs niet door een wonderbaarlijke ineenstorting van de benzine- of supermarktprijzen.

Kernproducentenprijsindex voor afgewerkte goederen, minder voedsel en energie, 1976-2022

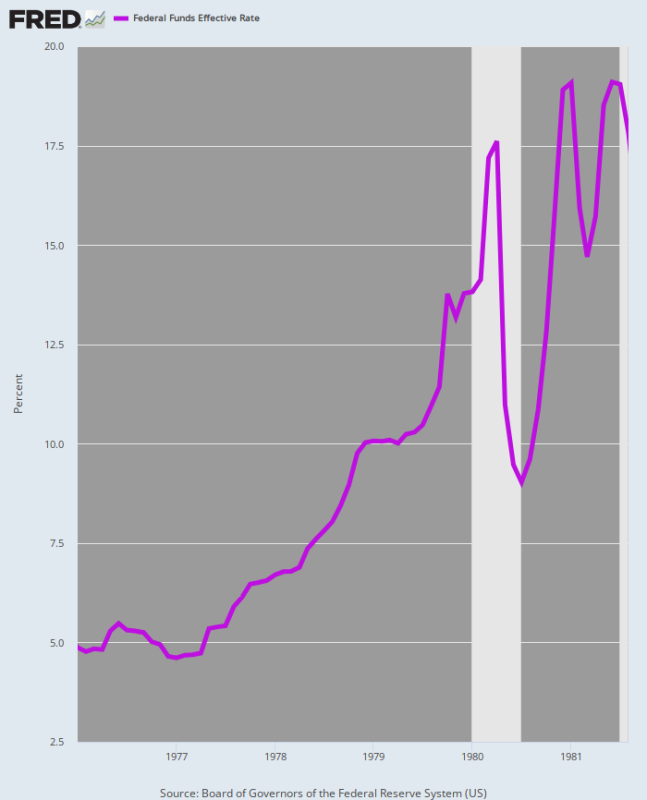

In dat verband moet eraan worden herinnerd wat er gebeurde de laatste keer dat de Fed werd geconfronteerd met een stijging van 600+ basispunten in de kern-PPI-inflatie: namelijk, Volcker verhoogde de Federal funds rate met 1400 basispunten, niet slechts 300; en het duurde zes jaar voordat de inflatie eindelijk weer op aarde was.

We hebben natuurlijk geen idee hoe hoog en hoe lang de Fed nodig heeft om de inflatie tijdens deze cyclus onder controle te krijgen. Maar het zal zeker veel, veel meer dan 300 basispunten zijn en de pijn zal worden gespreid over jaren, niet over maanden, zoals tot nu toe het geval is geweest.

Fed Funds Rate, januari 1976 tot augustus 1981

De reden waarom inflatie zo hardnekkig bleek te zijn tijdens het Volcker-tijdperk, is dat stagflatie diep in de economie verankerd raakte, wat betekent dat het soort "kleine" recessie waar Joe Biden gisteren over kauwde, lang niet voldeed aan de taak.

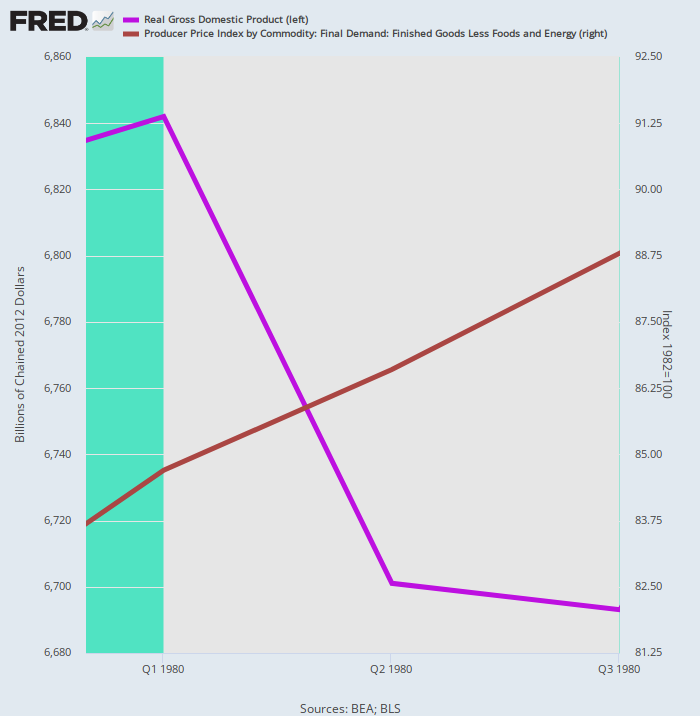

Het is een feit dat we een historische demonstratie hebben over waarom de hoop op een "zachte landing" van de Fed, de permabulls en de Biden-menigte pure fantasie is. We verwijzen naar het feit dat Volcker in het voorjaar van 1980 wel een mini-recessie ontketende, maar het inflatiemomentum niet deuken.

Zoals hieronder door de paarse lijn wordt weergegeven, bereikte het reële BBP een piek in het eerste kwartaal van 1 en daalde vervolgens tot het derde kwartaal van 1980 tijdens de mini-recessie van Volcker. Tijdens dat tweekwart interval van "ondiep en kort", kromp het reële bbp met slechts 3%. Maar de inflatie (bruine lijn) bleef maar stijgen en steeg op jaarbasis van 9.5% tijdens de periode.

Dat wil zeggen, de muilezel had een sterkere 2X4 nodig tussen de ogen, een therapie waarvan Volcker al snel besefte dat deze onvermijdelijk was.

Reëel BBP versus kern-PPI, 4e kwartaal 1979-4e kwartaal 1980.

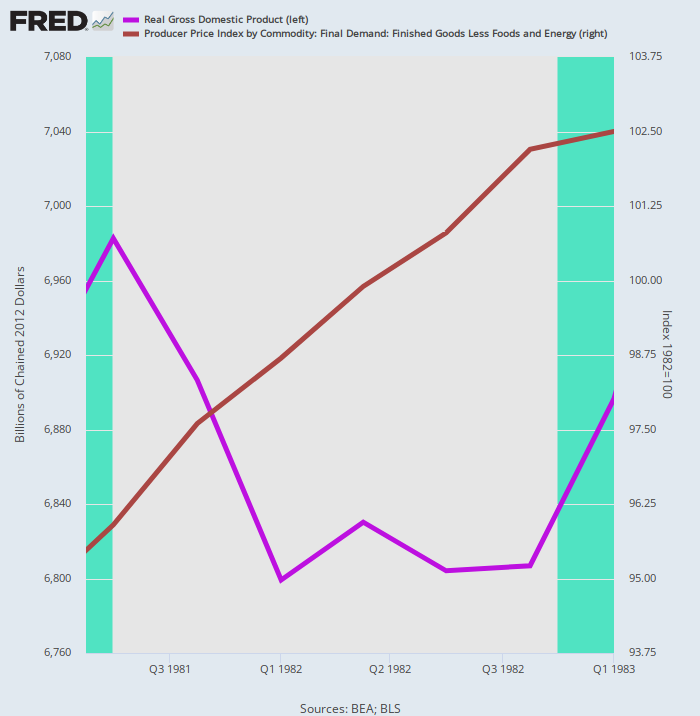

De tweede ronde van het Volcker-anti-inflatiemedicijn nam nog een hap uit de werkelijke productie - dit keer 2.6% van de piek in het derde kwartaal van 3 tot de bodem in het vierde kwartaal van 1981. Toch verzette de inflatie zich hardnekkig tegen het recessiemedicijn en steeg met een 5.3% jaarlijkse rentevoet tijdens de neergang van vijf kwartalen.

Reëel BBP versus kern-PPI, 3e kwartaal 1981 tot 4e kwartaal 1982

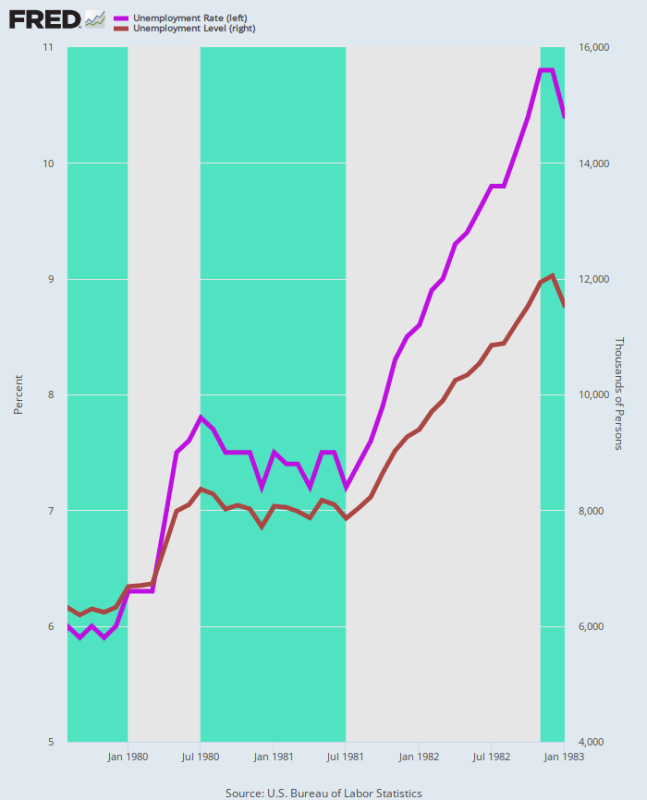

Bovendien waren de gevolgen voor de arbeidsmarkt groot. In de loop van de dubbele dip-recessie steeg het werkloosheidspercentage van de U-3 van 6.0% in augustus 1979, toen Volcker het roer overnam in het Eccles-gebouw, tot 10.8% op de bodem van december 1982.

Evenzo is het aantal werklozen in deze periode bijna verdubbeld, van 6.3 miljoen naar 12.1 miljoen. Dienovereenkomstig leek het zuiveren van de virulente inflatie die verankerd raakte in de loon-prijs-kosten-nexus in niets op de kleine recessie van Joe Biden, noch op de 'zachte landing' waar de stieren van Wall Street nooit mee ophouden.

Werkloosheidspercentage en werkloosheidsniveau, augustus 1979 tot januari 1983

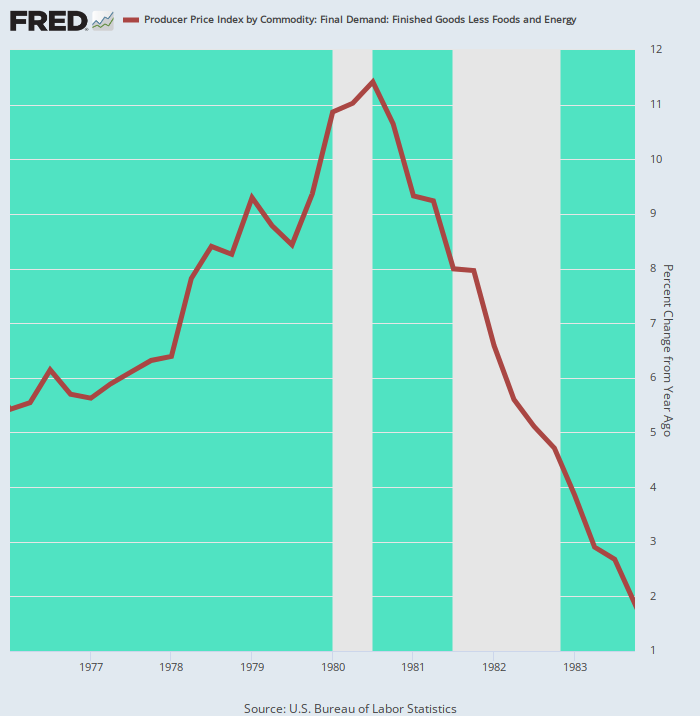

Toevallig keerde de kern-PPI-inflatie pas in het vierde kwartaal van 2.00 terug naar de zone van 4%. Dat wil zeggen, het kostte Volcker twee recessies en vier jaar om de kern-PPI-rente terug te krijgen naar de huidige vermeende inflatiedoelstelling van de Fed. Volgens elke definitie van de term is dat niet 'kort en oppervlakkig'.

J/J Verandering in Core PPI, 1976 tot 1983

Uiteindelijk kwam Volckers verovering van de inflatie van de jaren zeventig tegen een hoge prijs voor de macro-economie, omdat er geen alternatief was toen de inflatiespiraal eenmaal was ingebed.

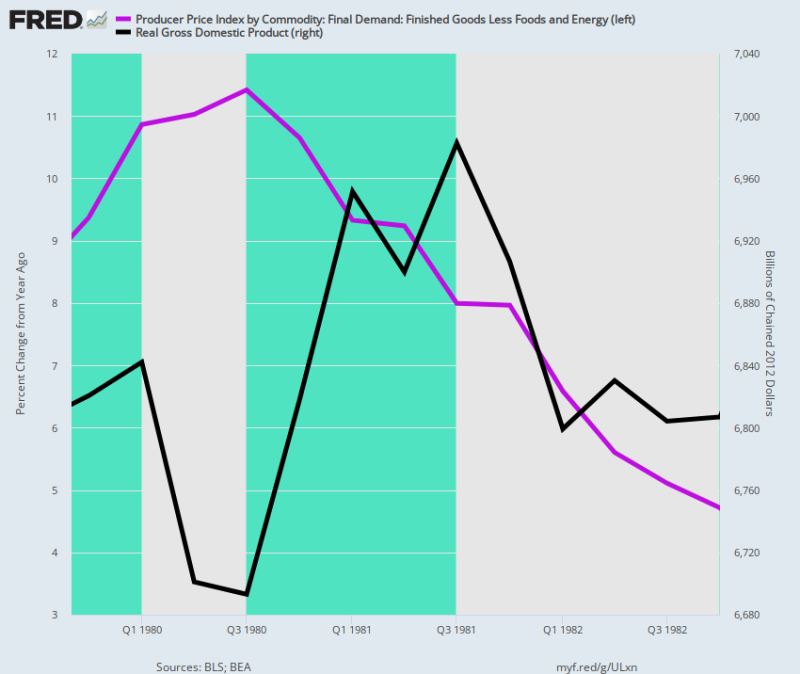

In feite maakt de onderstaande grafiek de kosten van de dubbele dip-recessie duidelijk: het reële BBP van 6.82 biljoen dollar in het vierde kwartaal van 4, toen Volcker op de monetaire rem gooide, was nog steeds 1979 biljoen dollar in het vierde kwartaal van 6.81, toen de economie eindelijk de bodem bereikt. Dat wil zeggen, drie jaar zonder nettogroei van de reële productie.

Maar zelfs toen was de kern-PPI - die lager is dan de CPI - in het vierde kwartaal van 4.7 nog steeds 4%. Bijgevolg kreeg Volcker de Fed funds rate pas in oktober 1982 onder de 6.0%.

J/J-verandering in kern-PPI versus reëel bbp-niveau, 4e kwartaal 1979 tot 4e kwartaal 1982

Onnodig te zeggen dat het Volcker-tijdperk bewees dat 'stagflatie' een koppig beest is als het zich eenmaal een weg baant in de prijsstructuur van de economie. Daarom zou de aankondiging van vandaag van Pepsi het laatste woord moeten krijgen.

De frisdrank- en snackgigant zei dat zijn verwachte omzetgroei in 2022 van 12% op een stijging van 17% van de gemiddelde prijs over zijn gehele productportfolio!

De wiskunde spreekt duidelijk voor zich, hoewel Pepsi begrijpelijkerwijs probeerde de impliciete 5% krimp in volume te draaien als een "lichte daling" van het totale verkoopvolume,

Kortom, er is sprake van een slechte stagflatie. Aangezien de Fed verwikkeld zal zijn in een strijd om de prijskant van de vergelijking te bedwingen, zelfs als de reële productie de komende maanden en jaren hapert, betwijfelen we ernstig of de economische krimp die op de wacht van Joe Biden zal worden geregistreerd, in de geschiedenisboeken zal worden beschreven als een "zeer lichte recessie.”

reposted uit StockmansContraCorner

Uitgegeven onder a Creative Commons Naamsvermelding 4.0 Internationale licentie

Stel voor herdrukken de canonieke link terug naar het origineel Brownstone Instituut Artikel en auteur.