Mocht je nog geld op de bank hebben staan, Bloomberg waarschuwt dat wanbetalingen op het gebied van commerciële vastgoedleningen honderden Amerikaanse banken kunnen ‘omverwerpen’.

Waardoor de belastingbetaler voor biljoenen verliezen op de loer ligt.

Het briefje, geschreven door Senior Editor James Crombie, leidt ons door het etterende hellandschap dat commercieel vastgoed is.

Om de stemming te bepalen voorspelt een nieuwe studie dat bijna de helft van de kantoorruimte in het centrum van Pittsburgh binnen vier jaar leeg zou kunnen staan. Grote steden als San Francisco hebben al een zombie-apocalyps-binnenstad, met verlaten kantoorgebouwen die in de zon staan te bakken.

Dus wat gebeurde er?

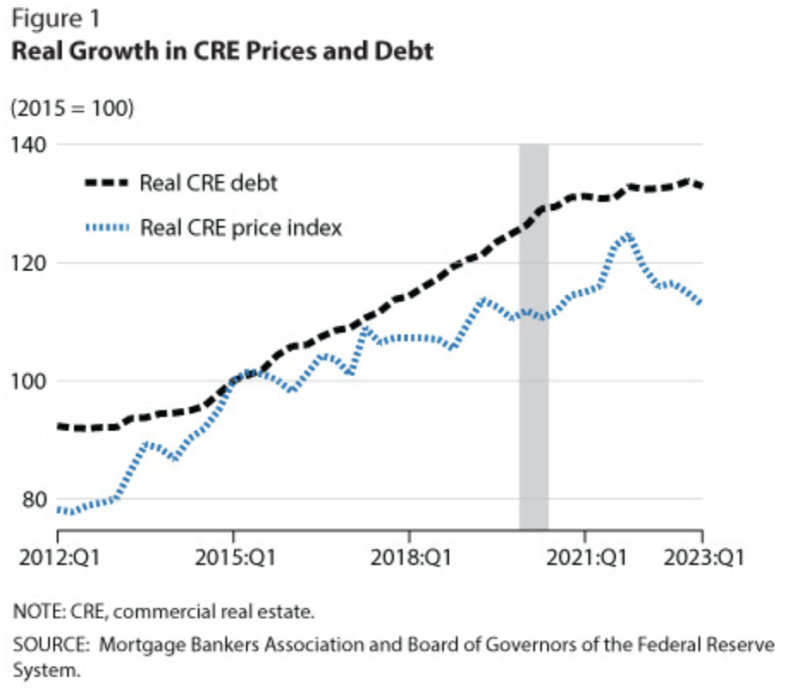

De jojo-rentetarieven van de Fed overspoelden eerst onroerend goed met lage rentetarieven en goedkoop geld. Die overbouwd waren.

Toen kwamen de lockdowns, die miljoenen mensen dwongen nieuwe werkdagpatronen te bedenken. Mensen vonden het leuk om het lange woon-werkverkeer achterwege te laten (om nog maar te zwijgen van het gratis geld). Ondanks alle inspanningen zijn de bedrijven in de binnenstad er niet in geslaagd alle werknemers terug te krijgen.

Tegenwoordig heeft iedereen het over hybride werkmodellen, sommige persoonlijk en andere op afstand. Maar afgaande op observatie wint afstand. Hoe dan ook zou zelfs een reductie van de voetafdruk van kantoorruimte met 30 procent zodra de huurcontracten worden verlengd de hele sector omver kunnen werpen.

De restaurant- en detailhandelssectoren in de binnenstad voelen de druk, met steeds meer sluitingen. De druk wordt nog groter door absurde inflatieniveaus en steeds riskantere straten op het gebied van persoonlijke veiligheid. Tel alles bij elkaar op en er is steeds minder reden om naar kantoor te ploeteren.

Toen de Fed de rente in 2021 in paniek verhoogde, kwamen biljoenen commercieel vastgoed onder water te staan, zelfs zonder andere factoren. Voeg daar misdaad, inflatie en werken op afstand aan toe, en je hebt een gevaarlijke mix die steden zoals wij die kennen omver zou kunnen werpen.

Dit zou de bankencrisis van vorig jaar kunnen nabootsen en uitwerken, toen de dalende obligatiekoersen de spaarders in paniek brachten. Die crisis hield pas op toen minister van Financiën Janet Yellen en Fed-voorzitter Jerome Powell effectief elke bank in Amerika te hulp schoten met lievelingsleningen geschreven op fictieve activawaarden, samen met onbeperkte garanties voor de belastingbetaler via de komisch ondergefinancierde FDIC.

Overigens garandeert de FDIC in wezen meer dan $20 biljoen aan deposito's op iets meer dan $100 miljard. Ze hebben dus een halve cent op de dollar.

Zonder die pre-bailouts van de overheid, één papier Onderzoekers van Stanford en Columbia schatten vorig jaar dat 1,619 Amerikaanse banken – ongeveer een derde daarvan – het risico liepen failliet te gaan.

Het probleem is dat er feitelijk niets is opgelost. Sterker nog, het wordt steeds erger. Om de eenvoudige reden dat naarmate de maanden verstrijken er steeds meer schulden komen.

En dat brengt ons bij Crombie, die opmerkt dat er in de komende negen en een halve maand voor 929 miljard dollar aan commerciële vastgoedschulden aflopen.

Dat is 28% meer dan vorig jaar, en het wordt elke dag groter omdat banken doen alsof leningen nog steeds gezond zijn door effectief gemiste betalingen toe te voegen.

We beginnen fouten in de matrix te zien; De New York Community Bank heeft zojuist een bijna-doodervaring meegemaakt met haar waardeloze portefeuille van commerciële vastgoedleningen. Ze daalde met bijna 80% voordat ze werd gered door aasgierige investeerders, terwijl de megabanken als megagieren rondzweven.

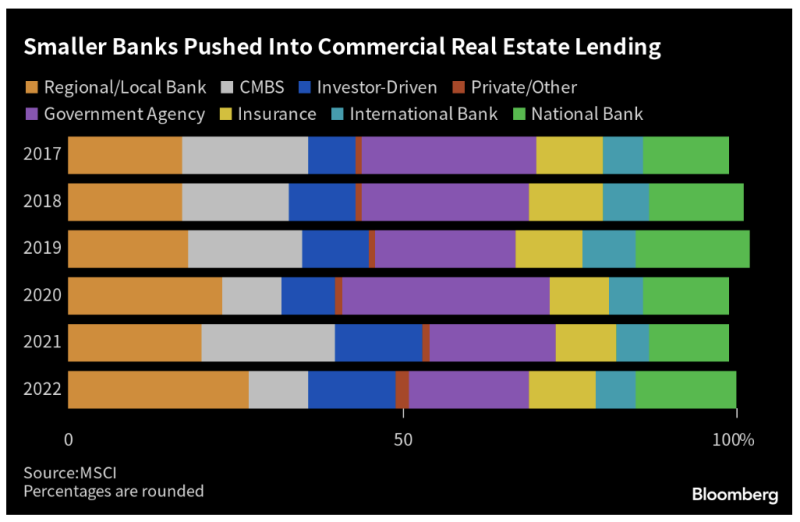

Er zullen er meer komen. Potentieel nog veel meer: een recente studies van het National Bureau of Economic Research schatte dat tot 385 Amerikaanse banken alleen al vanwege commerciële vastgoedleningen failliet zouden kunnen gaan.

Het zou voor het overgrote deel om kleine regionale banken gaan, die doorgaans een derde van hun activa in commerciële vastgoedleningen aanhouden.

Ze bezitten zoveel omdat ze hun lokale markten het beste kennen, maar de Fed vergiftigde die kelk door gemakkelijk geld naar ontwikkelaars te laten stromen.

Voorlopig zien we alleen de ziekste banken uit de kudde verdwijnen. Dat zou dramatisch kunnen versnellen als die meer dan $1 biljoen aan leningen vervalt.

Het aantal wanbetalingen op commercieel vastgoed is al gestegen naar 6 procent – een stijging van 30 procent in een paar maanden tijd. De noodcijfers voor kantoorleningen bereikten slechts 11%.

Als de rook is opgetrokken, kunnen we tientallen, zelfs honderden, regionale banken kwijtraken. Als we de laatste keer met spaargelden en leningen omgingen, droegen de belastingbetalers 80% van de verliezen.

Dit betekent dat je voor biljoenen aan de haak zou kunnen slaan, terwijl de megabanken zich aan het karkas vergapen.

Het verlagen van de rente zou het bloeden kunnen stelpen. Maar nu de inflatie elke maand stijgt – momenteel op 5 procent op jaarbasis – zal dat niet gebeuren.

Dit artikel is gebaseerd op een stuk dat is gepost op subgroep

Uitgegeven onder a Creative Commons Naamsvermelding 4.0 Internationale licentie

Stel voor herdrukken de canonieke link terug naar het origineel Brownstone Instituut Artikel en auteur.