Oh kom op!

Ze hebben het opnieuw gedaan, en op een manier die een vlammende aanfluiting is van zowel de eerlijke markteconomie als de zogenaamde rechtsstaat. In feite heeft het driemanschap van dwazen bij de Fed, de Schatkist en de FDIC in wezen garant gestaan voor 9 biljoen dollar aan onverzekerde bankdeposito's zonder wetgevend mandaat en zonder kapitaal om deze ingrijpende beloften waar te maken.

In het geval van de directe redding van alle spaarders bij SVB en Signature Bank, zijn deze gesloten instellingen nu op postmortale basis belachelijk gedoopt als "SIFI's" (systematisch belangrijke financiële instellingen). Dat maakt hen in aanmerking voor een verborgen reddingsmechanisme via de achterdeur in de Dodd-Frank Act van 2009, die de autoriteiten de bevoegdheid gaf om alle bankdeposito's boven de standaardlimiet van $ 250,000 te garanderen.

Je zou kunnen zeggen "wie wist" dat onze briljante wetgevers openbare garanties van de deposito's van gigantische hedgefondsen en Fortune 500-bedrijven, onder soortgelijke "verdienende" anderen, beschouwden als een essentiële "hervorming" gerechtvaardigd door de lessen van 2008?

Aan de andere kant zullen we alleen het afschuwelijke taalmisbruik opmerken dat impliciet aanwezig is in de manoeuvre van dit weekend. De totale activa van het Amerikaanse banksysteem bedroegen eind 30.4 $ 2021 biljoen. Dienovereenkomstig bedragen de $ 110 miljard aan activa bij Signature Bank 0.36 procent van het totaal en SVB's activa van $ 210 miljard waren slechts 0.70 procent van de activa van het banksysteem.

Als deze entiteiten van minder dan 1% inderdaad "systematisch belangrijk" zijn, leg ons dan het volgende voor: waarom werden deze beerputten van roekeloos bankieren in 2011 niet tot SIFI's verklaard, samen met JP Morgan ($ 3.7 biljoen aan activa), Bank of America ($ 4.1 biljoen activa), en de rest van de twee dozijn grote SIFI-jongens, die zich in ieder geval moesten houden aan verbeterde kapitaal- en liquiditeitsnormen in ruil voor het behalen van de SIFI-trofee?

Ondanks alle Mickey Mouse-aspecten van het SIFI-regime voor kapitaalnormen, zou men zich inderdaad kunnen afvragen of Signature en SVB vandaag nog open zouden zijn als ze zich hadden moeten houden aan de kapitaal- en liquiditeitsniveaus van JP Morgan, maar één ding is zeker: de voordelen van een postume SIFI-aanduiding waaraan ze zich nooit hoefden te houden terwijl ze nog onder de levenden waren, is een nieuw dieptepunt in de onderdanigheid van Washington aan de machtigen. In dit geval de miljardair-opperheren van Silicon Valley en het VC-racket wiens deposito's tot zondagavond ongeveer 6 uur in gevaar waren.

En toch, en toch. De groteske reddingsoperatie van de grote spaarders die de Big Boy-broek dragen bij deze instellingen is slechts het topje van de ijsberg van de verontwaardiging die gerechtvaardigd is door de erbarmelijke capitulatie van dit weekend.

Het werd blijkbaar zelfs voor de hersendode zombies die het driemanschap in Washington leiden duidelijk dat het redden van alle SVB- en Signature Bank-deposanten een enorme run op deposito's bij andere "kleine" banken zou veroorzaken - en wat dat betreft bij vrijwel elke niet-SIFI-instelling . Dus breidden ze de reddingsoperatie uit tot het hele universum van $ 18 miljard aan Amerikaanse bankdeposito's, waarvan meer dan $ 9 biljoen niet wordt gedekt door de bestaande $ 250,000 FDIC-verzekeringslimiet.

En vertel me alsjeblieft op welke lichtgevende wet van een congres dat niet eens in zitting was tijdens het weekend, of eerdere wet waar niemand op aarde ooit van heeft gehoord, deze ingrijpende toezegging van belastinggeld was gebaseerd?

Het echte antwoord is in wezen institutionele arrogantie. Technisch gezien werd het nieuwe Bank Term Funding Program (BTFP) ingeroepen onder de noodautoriteiten van de Fed om "ongebruikelijke en urgente omstandigheden" aan te pakken door de drukpersen op gang te brengen. Maar deze nieuwe toevoeging aan de alfabetische soep van faciliteiten die voor het eerst opkwam tijdens de crisis van 2008-2009 is gewoon overdreven.

Het stelt banken in staat om 100 cent op de dollar te lenen tegen de boekwaarde of nominale waarde van biljoenen UST- en Agency-schulden op hun balansen. Toch staat een groot deel ervan enorm onder water doordat de rendementen op vastrentende waarden eindelijk weer kunnen normaliseren. En in tegenstelling tot wat gebruikelijk is op de vrije markt, hoeven BTFP-gebruikers niet eens te veel zekerheden te stellen voor hun leningen.

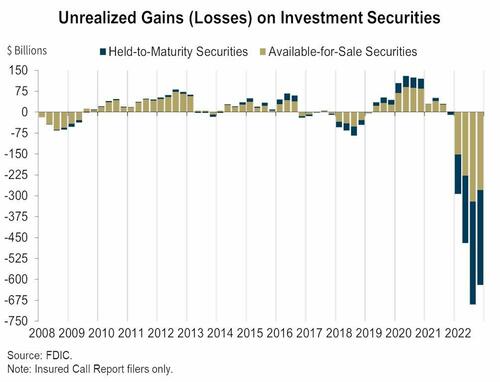

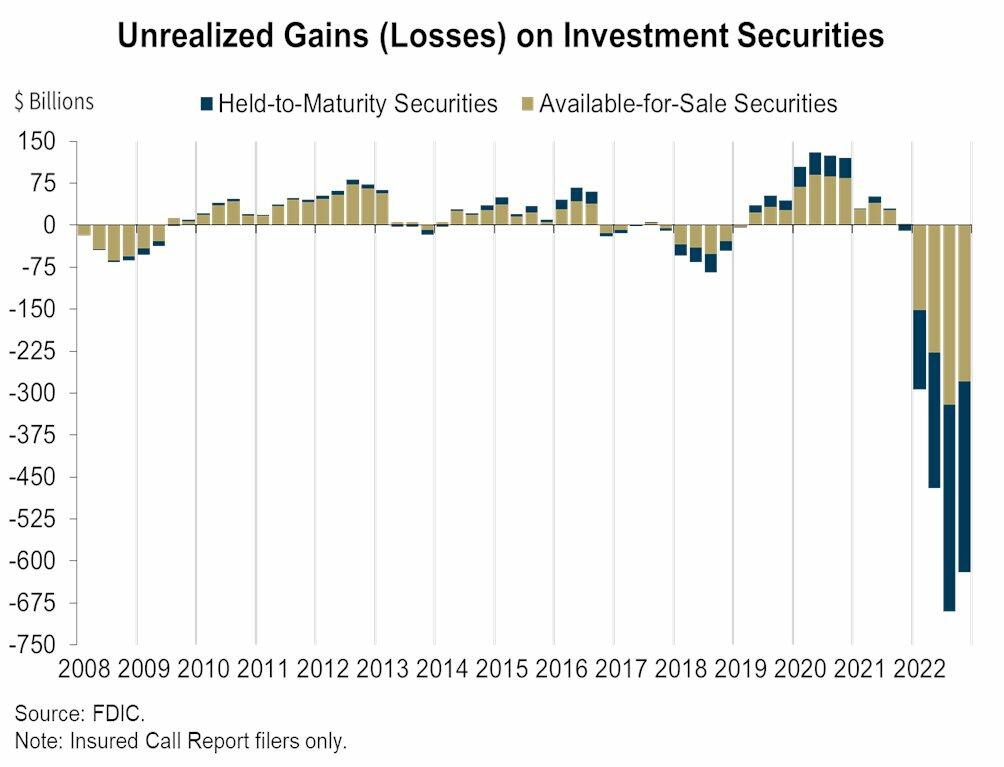

Bijgevolg is dit een enorm geschenk aan banken die op sommigen zaten $ 620 miljard in niet-gerealiseerde verliezen op alle effecten (zowel beschikbaar voor verkoop als aangehouden tot einde looptijd) aan het eind van vorig jaar, volgens de Federal Deposit Insurance Corp. een reddingsoperatie van $ 4 miljard krijgen.

Onnodig te zeggen dat deze hele deal riekt naar hypocrisie, incompetentie en leugens. Zoals QTR deze AM zei:

De Fed bestrijdt paniek met nog meer paniek. In een tijd waarin voorzitter Jerome Powell de inflatie en houding probeerde te verpletteren alsof niets het beleid van de Fed kon veranderen, hij is verkreukeld als een goedkoop pak terwijl de eerste verliezen (van vele die nog komen) plaatsvinden in 's werelds schuimigste en meest verdienstelijke afvalactiva. Silicon Valley Bank was letterlijk het topje van de speer van slechte investeringen, en de Fed doet alsof JP Morgan gevaar loopt.

In deze context kunnen we net zo goed beginnen met Janet Yellen, die altijd rond de mand lijkt te hangen als de liberale keynesianen met bloedend hart besluiten dat het tijd is om de grote jongens te redden ten voordele van de gewone mensen. Zo zwoer ze gisteren tijdens de middagtalkshows dat met betrekking tot reddingsoperaties: "Dat doen we niet nog een keer".

Maar zes uur later deed ze precies dat. Opnieuw.

Dus ongeveer het enige dat je over deze schapenkop kunt zeggen, is dat ze misschien de aandachtsspanne heeft van onze 3-jarige kleinzoon!

Maar wat echt irritant is, is de zielige dubbelpraat die al uit Washington komt. De bewering dat het de belastingbetaler geen cent zal kosten, is bijvoorbeeld complete onzin. De FDIC heeft de bevoegdheid om verzekeringspremies torenhoog te verhogen op de hele enchilada van het publieksgeld - de eerder genoemde $ 18 biljoen aan deposito's.

Dus dat is een belasting, mensen!

Evenzo worden de aandeelhouders van deze overleden banken niet gered, zo wordt beweerd. Nou, daar is niets nieuws aan - dat waren de oude aandeelhouders van Lehman, Bear Stearns en WaMu ook niet in 2008-2009.

Maar dat is nooit het probleem geweest. Het probleem is het socialiseren van risico's, omdat het in de toekomst tot roekeloos gedrag leidt. En nu heeft Washington in zijn wijsheid het risico van depositovlucht volledig van tafel gehaald voor het hele Amerikaanse banksysteem.

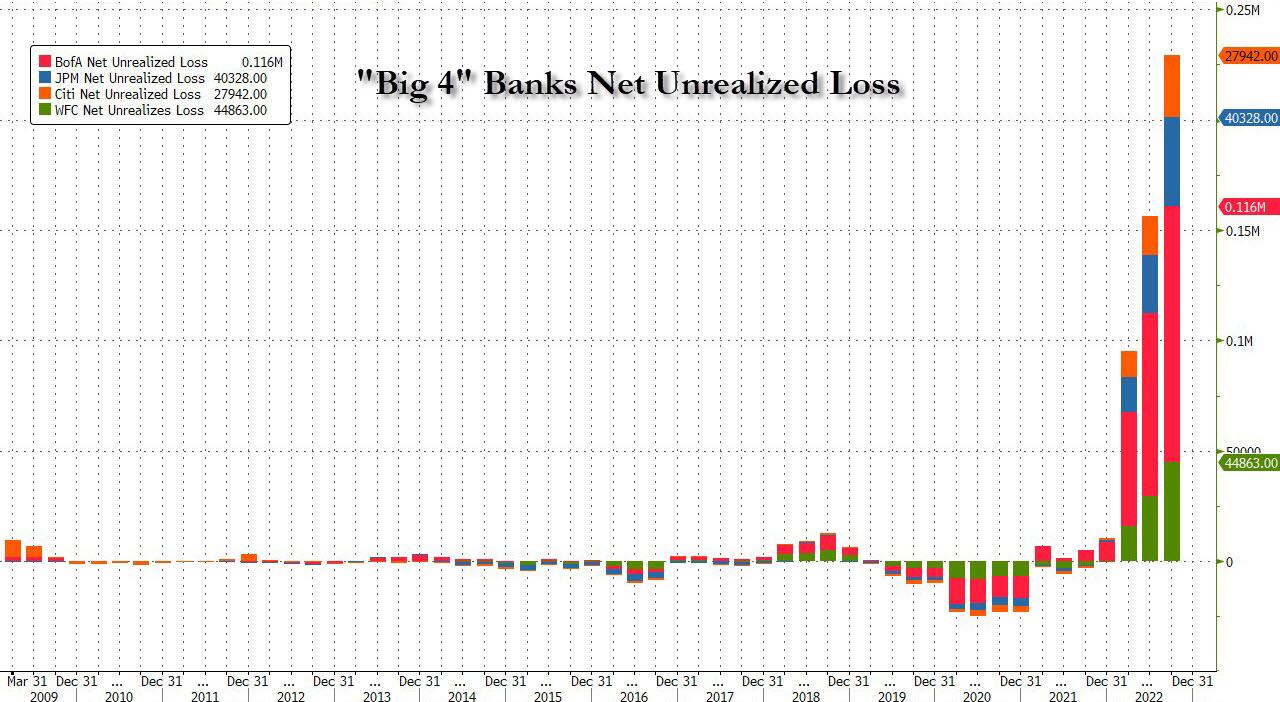

Dit betekent in feite dat de Dodd-Frank-licentie van de Fed aan de 30 SIFI-instellingen om "winsten" te vervalsen, nu is uitgebreid tot meer dan 5,000 Amerikaanse financiële instellingen.

En we bedoelen een vergunning om het netto-inkomen te vervalsen. Omdat de onverzekerde deposito's van JP Morgan bijvoorbeeld effectief zijn gegarandeerd door het SIFI-schema, waren de gemiddelde kosten van deposito's vanaf FY 2022 - wacht erop - iets onder 1.0 procent!

Dat wil zeggen, tussen de massale repressie van de rentetarieven door de Fed en de SIFI-socialisatie van depositorisico's voor SIFI-klanten, heeft JPM $ 258 miljard van het netto inkomen in de afgelopen acht jaar. Natuurlijk, wanneer de productiekosten zijn bijna nul, is er niet eens een vermeend genie als Jamie Dimon voor nodig om een tsunami van nettomarge, netto-inkomsten en torenhoge winsten uit aandelenopties voor topmanagers te genereren.

Anders gezegd, treinwrakken zoals SVB zijn geen aberratie. Ze zijn (uiteindelijk) het verwachte resultaat wanneer depositohouders zich geen zorgen maken over de gevaarlijke rendementscurve en kredietrisicoarbitrages die door bankdirecties worden gespeeld aan de activazijde van het grootboek.

Er is inderdaad geen hoop op vrijemarktdiscipline en stabiliteit in financiële instellingen totdat deposanten volledig risico lopen op verliezen. En wat ons betreft, omvat dat zelfs de blauwharige dames die zogenaamd worden beschermd door de eens en voormalige verzekeringslimiet van $ 250,000.

Kortom, als je het banksysteem wilt opblazen, zal alle zogenaamde "prudentiële regulering" in de wereld geen greintje verschil maken, zoals we dit weekend hebben geleerd, als spaarders slapen bij de wissel of geëuthanaseerd worden door het eeuwige morele risico dat besloten ligt in de socialisatie van risico's voor deposanten.

En als je vervolgens gesocialiseerde deposito's spotgoedkoop maakt door de drukpersen van de centrale bank jarenlang roodgloeiend te laten draaien, is dat een uitnodiging aan elke nachtelijke financiële intrigant en leeg pak over het hele land om bankbalansen te laten groeien, zoals Topsy en print onrechtmatig verkregen winsten op de rug van kromme deposito's.

Bij gebrek aan twijfel, weet dit gewoon. Een lid van de raad van bestuur van Signature Bank, die zondag failliet ging, was de heer Prudential Regulation zelf, voormalig congreslid Barney Frank. Dit genie schreef de wet om een einde te maken aan alle bankcrises en -faillissementen, maar zag er blijkbaar niet één recht onder zijn eigen neus uit de grond schieten.

We zullen die kwestie bespreken met betrekking tot de huidige banken in crisis in deel 2, maar het volstaat hier kennis te nemen van de meest afschuwelijke verklaring van de dag - deze van Sleepy Joe.

"Ik ben vastbesloten om degenen die verantwoordelijk zijn voor deze puinhoop volledig ter verantwoording te roepen. '

Welnu, in dat geval kunnen de 12 dwazen waaruit het FOMC bestaat maar beter een advocaat nemen, want deze hele puinhoop begint en bloeit op hun systematische vernietiging van eerlijke rentetarieven in de afgelopen tien jaar en langer.

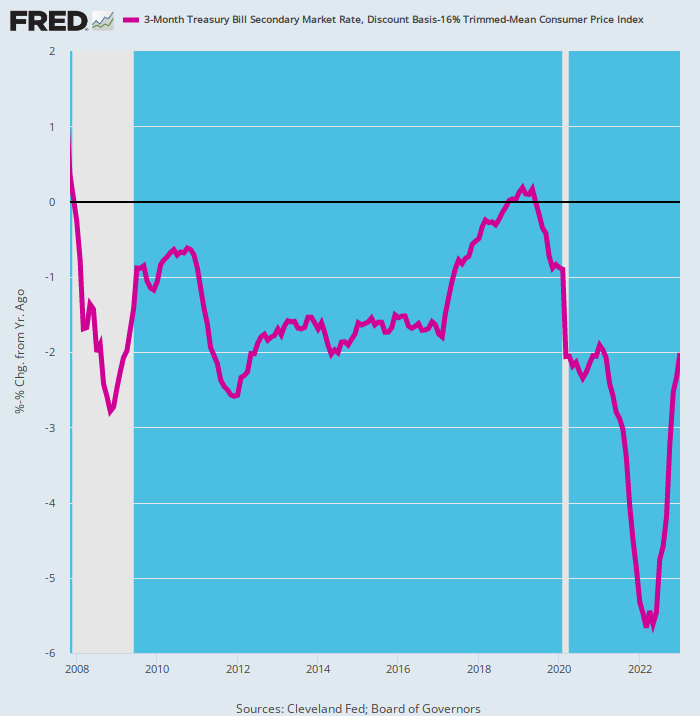

Inderdaad, als je een beetje oplette zag je de SVB al van ver komen. Dit is de door de Fed ontworpen reële rente op bankdeposito's sinds 2007. Het kwam verdomd dicht in de buurt van een criminele uitnodiging aan het management om de bank en haar spaarders te beroven - legioenen van hen.

Immers, alleen tijdens 8 van de laatste 192 maanden had het Amerikaanse schatkistpapier met een looptijd van 90 dagen een positieve opbrengst na inflatie, die we hier meten als het veranderingspercentage over 12 maanden in onze vertrouwde 16% getrimde gemiddelde CPI.

En we gebruiken de rekening van 90 dagen omdat deze ongeveer net zo eerlijk is als op de kortetermijngeldmarkten; het wordt overweldigend beïnvloed en effectief bepaald door de koppeling van de Fed aan de Fed Funds-rente; en het is een genereuze versie van het beste waar banksparen en cd-deposanten de afgelopen 15 jaar op hadden kunnen hopen.

Onnodig te zeggen dat het ook een uitnodiging was aan elke bankexploitant die een spiegel kon beslaan om legaal zijn klanten blind te beroven, terwijl hij honderden miljarden valse netto-inkomsten afdrukte. Deze wonderbaarlijke "inkomsten" zorgden er op hun beurt voor dat de aandelenkoersen van banken omhoog gingen en dat de aandelenopties van executives in waarde explodeerden.

Toen Silvergate bijvoorbeeld eerder deze week faalde, zag deze SVB-junior zijn marktkapitalisatie voorbij schieten 18X in de 13 maanden eindigend in november 2021 - van $ 335 miljoen naar $ 6 miljard. En toen poef, het was weg om dezelfde reden dat SVB een paar dagen later tegen de muur liep: namelijk, het was dwaas arbitreren van een volkomen kromme rentecurve die het handwerk was van de roterende cast van 12 nincompoops die het FOMC van de Fed vormen.

Voor hardop huilen, kijk naar de paarse lijn hieronder. Meer dan de helft van de tijd sinds de vooravond van de grote financiële crisis was de werkelijke opbrengst -2 procent of lager. En ondanks de verhoging van de Fed-rentevoet met 400 basispunten sinds maart 2022, staat het nog steeds 200 basispunten onder water.

We zullen niet eens de retorische vragen stellen over "Wat dachten deze mensen?"

De Keynesiaanse zombies die in het Eccles-gebouw woonden, dachten blijkbaar helemaal niet na.

Inflatiegecorrigeerd rendement op 90-daagse Amerikaanse schatkistpapieren, 2007-2023

Wat er sinds donderdag is gebeurd, is natuurlijk precies hetzelfde. De rechtmatige zeurders van Silicon Valley drongen al snel aan op een nauwelijks verhulde reddingsoperatie via de achterdeur. Deze durfkapitaalfirma's, waaronder Accel, Cowboy Ventures, Greylock, Lux Capital, Sequoia en nog 600 anderen - die donderdag in een paar uur tijd meer dan $ 40 miljard aan contanten van SVB hadden weggekaapt - hadden maandagochtend een brief ondertekend waarin ze uitdrukten een “bereidheid” om weer samen te werken met SVB onder een nieuwe eigenaar.

De gebeurtenissen die zich de afgelopen 48 uur hebben afgespeeld, waren zeer teleurstellend en zorgwekkend. In het geval dat SVB dat zou doen worden gekocht en op de juiste manier worden gekapitaliseerd,we zouden dit ten zeerste steunen en onze portefeuillebedrijven aanmoedigen om dit te doen hun bankrelatie hervatten met hen."

Nou, hier is een nieuwsflits die deze VC-genieën misschien hebben gemist. Dat wil zeggen dat SVB donderdagochtend tot in de kleine uurtjes precies dat probeerde te doen: 2.6 miljard dollar aan vers kapitaal ophalen om het gigantische gat van 1.8 miljard dollar in zijn balans te dichten, dat zogenaamd uit het niets verscheen toen het gedwongen werd om 21 dollar te verkopen. miljard zo goed als goud US Treasury en gegarandeerde effecten van agentschappen tegen hun reële marktwaarde om de uitstroom van deposito's te financieren.

Helaas, op de vrije markt was het antwoord een volmondig: "Geen dobbelstenen!"

Niemand met echt kapitaal was bereid om nieuw geld in een ballongat te stoppen en om een voor de hand liggende reden: de bank had $ 120 miljard van voornamelijk vastrentende schuldbewijzen per 31 december 2022, die al werden aangemerkt als grote verliezers, en dat was voordat wat zeker een tsunami van verkopen zou worden de enorme maar volkomen kunstmatig geprijsde UST- en Agency-markt trof.

SVB had ook $ 71 miljard aan "leningen" aan VC "start-ups", waarvan het overgrote deel negatieve cashflow en soms zelfs negatieve inkomsten was. En dat was vóór wat nu zeker een epische meltdown zal zijn in de start-upwereld van Silicon Valley.

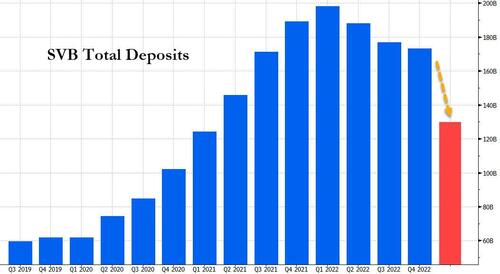

Sterker nog, de blitse idiotie van het businessmodel van de SVB kende blijkbaar geen grenzen. Een groot deel van hun piekdeposito's van $ 200 miljard bestond uit brandbare VC-contanten. Dat wil zeggen, wat ze in de jaren zestig 'compenserende saldi' noemden, die in dit geval het resultaat waren van VC-kapitaalverhogingen tegen steeds hogere waarderingen en opbrengsten van SVB-leningen.

Dienovereenkomstig genereerden die klant-VC's en start-ups tijdens de pandemie een hoop geld, wat leidde tot een stijging van de deposito's. SVB eindigde het eerste kwartaal van 2020 met iets meer dan $ 60 miljard aan totale deposito's, die tegen het einde van het eerste kwartaal van 200 omhoogschoten tot net geen $ 2022 miljard.

Op zijn beurt kocht SVB Financial voor tientallen miljarden dollars aan ogenschijnlijk veilige activa, voornamelijk Amerikaanse staatsobligaties met een langere looptijd en door de overheid gesteunde hypotheken. De effectenportefeuille van SVB steeg van ongeveer $ 27 miljard in het eerste kwartaal van 2020 tot ongeveer $ 128 miljard eind 2021.

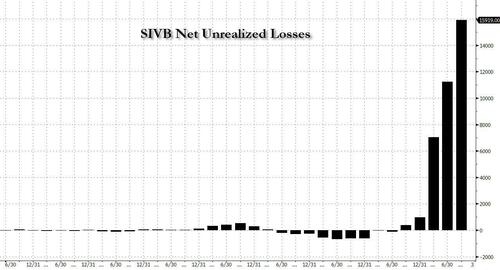

Toch smolten de kassaldi van startende klanten weg als de ochtendmist, zelfs toen de niet-erkende verliezen van SVB op haar vastrentende portefeuille stegen van minder dan $ 500 miljoen in 2021 tot bijna $ 17 miljard eind 2022.

Om zeker te zijn, tot voor kort gaf niemand om netto niet-gerealiseerde verliezen op bankportefeuilles, want die waren er gewoon niet. Maar toen de renteverhogingen eenmaal begonnen en de schuldprijzen - voor alles van staatsobligaties, tot MBS, tot CRE - begonnen te tuimelen, begonnen de niet-gerealiseerde verliezen enorm te stijgen. Of beter gezegd, begon af te glijden naar normaliteit.

Nergens was dit natuurlijk beter zichtbaar dan op de eigen balans van Silicon Valley Bank, waar het aantal, van vrijwel geen verliezen een jaar geleden, steeg tot $ 17 miljard vanaf Q4.

Tegelijkertijd veranderde de instroom van deposito's van SVB in een uitstroom omdat haar klanten geld verbrandden en geen nieuwe fondsen meer kregen uit openbare aanbiedingen of fondsenwerving. Het aantrekken van nieuwe deposito's werd ook veel duurder, waarbij de door spaarders geëiste rentes samen met de verhogingen van de Fed toenamen. De deposito's daalden van bijna 200 miljard dollar eind maart 2022 tot 173 miljard dollar in december.

Woensdag zei SVB dat het een groot deel van zijn effecten had verkocht, ter waarde van $ 21 miljard op het moment van verkoop, met een verlies van ongeveer $ 1.8 miljard na belastingen. Maar na de aankondiging van deze ernstige marktwaardeverliezen op woensdagavond, ging het in een handomdraai naar de hel. De poging tot aandelenverkoop bracht het aandeel in een krater, waardoor de bank haar plan voor de verkoop van aandelen bijna net zo snel tot zinken bracht als was aangekondigd. En durfkapitaalfirma's begonnen toen hun portefeuillebedrijven te adviseren deposito's op te nemen van SVB.

Donderdag probeerden klanten $ 42 miljard aan deposito's op te nemen - ongeveer een kwart van het totaal van de bank - volgens een aanvraag van de Californische toezichthouders. Het geld raakte op.

En zomaar, en na ontelbare "nooit meer" van de Washingtonse autoriteiten, gebeurde er zomaar een massale reddingsoperatie van onverzekerde spaarders. Toch is de ramp van die reflexmatige actie nauwelijks herkenbaar.

Herdrukt van Stockman's particuliere dienst nu beschikbaar op subgroep

Uitgegeven onder a Creative Commons Naamsvermelding 4.0 Internationale licentie

Stel voor herdrukken de canonieke link terug naar het origineel Brownstone Instituut Artikel en auteur.

{kind=link}

{kind=link}

{kind=link}