April was de zevende opeenvolgende maand waarin de Y/Y CPI met meer dan 6% steeg, en op dat hoge plateau kunnen huishoudbudgetten en spaargelden verpulverd worden. Als de inflatie drie jaar aanhoudt, resulteert dit in een inflatie van 6.0% 17% koopkrachtverlies, na vijf jaar is het verlies 27% en na 10 jaar is het verlies 46%.

Dus wat het rapport van vandaag echt liet zien, is dat de inflatie al een gevaarlijk tussentijds plateau heeft bereikt. En dat is voordat we de jaarlijkse stijging met dubbele cijfers bereiken, die zeker de pijplijn instromen.

J/J-wijziging in kop-CPI:

- Oktober: 6.22%;

- november: 6.81%;

- december: 7.04%;

- januari: 7.48%;

- februari: 7.87%;

- maart: 8.54%;

- april: 8.26%

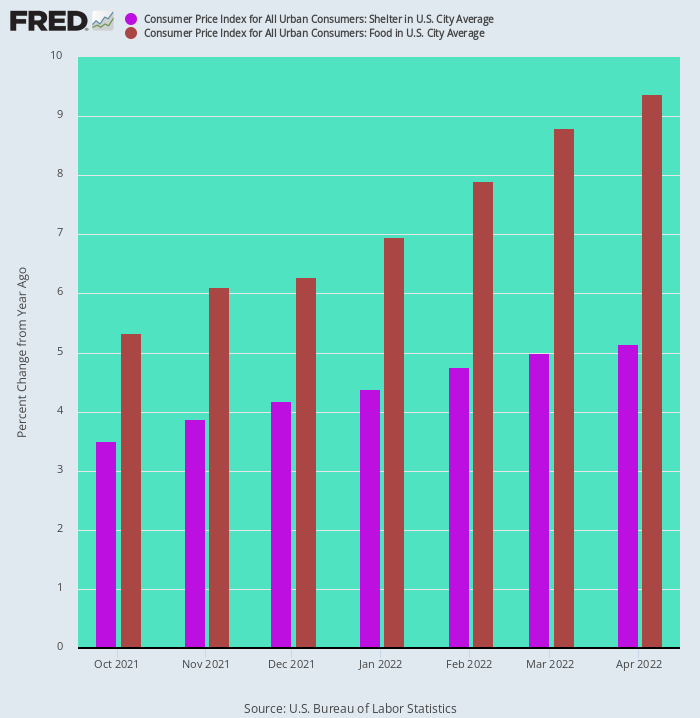

Een indicator van aanhoudende opwaartse inflatiedruk is dat zowel voedsel- als onderdakcomponenten, die in combinatie verantwoordelijk zijn voor: 46% van het gewicht in de CPI, blijven in een snel tempo stijgen.

Sinds oktober vorig jaar zijn de voedselprijzen gestegen van 5.33% op jaarbasis naar 9.38% in april. Tegelijkertijd is de shelterindex versneld van 3.38% naar 5.14%.

J/J-wijziging in CPI-indexen voor voedsel en opvang, oktober 2021 - april 2022

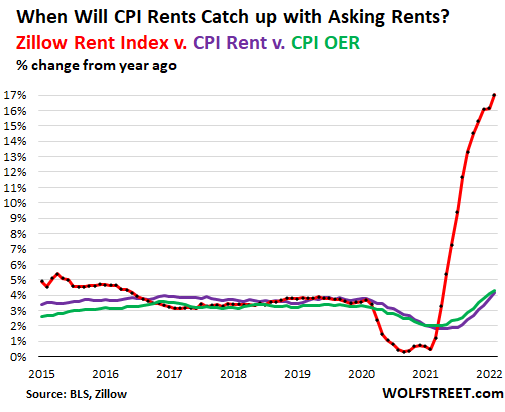

Onnodig te zeggen dat de stijgende balken erboven niet het einde zijn van de voedsel- en onderdakgolf. Zo bedroegen de Y/Y-stijgingen in april in de OER (eigenarenequivalent huur) en de primaire huurindex respectievelijk 4.79% en 4.82%. Toch was de hoog aangeschreven Zillow-huurindex gestegen 17% in de meest recente maand.

Vanwege de vertragingen die zijn ingebouwd in het BLS-huurinningsproces, is het echter slechts een kwestie van tijd voordat deze twee BLS-schuilcomponenten de kloof met marktgebaseerde gegevens dichten. En alleen al deze twee items zijn goed voor 31.4% van de kop-CPI.

Evenzo bevindt voedsel zich midden in de meest virulente inflatiegolf sinds de jaren zeventig. Op jaarbasis zijn dit enkele van de drukpunten die duidelijk worden in het CPI-rapport van april:

% verandering jaar-op-jaar:

- Vis: 13%;

- Rundvlees: 14%;

- Koffie: 14%;

- Melk: 15%;

- Kip: 15%;

- Spek: 18%;

- Eieren: 23%;

- Tarwebloem: 33%;

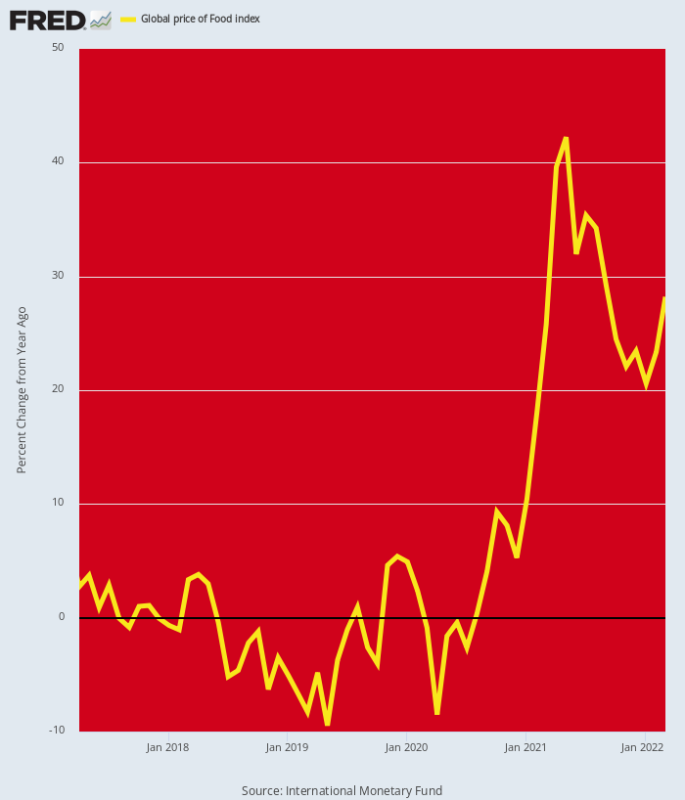

Het behoeft geen betoog dat de bovenstaande cijfers de inflatiedruk vertegenwoordigen die al in de schappen van de supermarkten terecht is gekomen. Maar als we verder stroomopwaarts kijken naar de PPI- en grondstoffenindices voor voedingsmiddelen, blijkt dat de CPI-voedselindices geenszins hun hoogtepunt hebben bereikt.

Op grondstoffenniveau is de wereldwijde voedselindex nog steeds met . gestegen 28% ten opzichte van vorig jaar - een cijfer dat in de loop van het jaar aanzienlijk kan versnellen als de stijgende prijs van meststoffen leidt tot de voorspelde bezuinigingen van landbouwers en daardoor tot aanzienlijk lagere opbrengsten deze herfst.

Verder stroomafwaarts op het niveau van de producentenprijs, wordt de lijst met producten die met dubbele cijfers groeien, steeds langer, wat betekent dat een vermindering van de stijging van de supermarktprijzen nog ver weg is.

Y/Y PPI-componentwijziging:

- Spaghetti/Macaroni: 10.3%;

- Sla: 12.0%;

- Melk: 16.4%;

- Sinaasappelsap: 17.2%;

- Ham: 17.7%;

- Boter: 17.9%;

- Spek: 19.4%;

- Kip: 20.3%;

- Rundvlees: 24.2%;

- Suiker: 32.2%;

- Eieren: 33.8%;

- Hotdogs: 37.1%;

- Lam: 43.8%;

- Sojaolie: 60.7%;

- Koffie: 70.6%

J/J Wereldwijde voedselprijsindex wijzigen

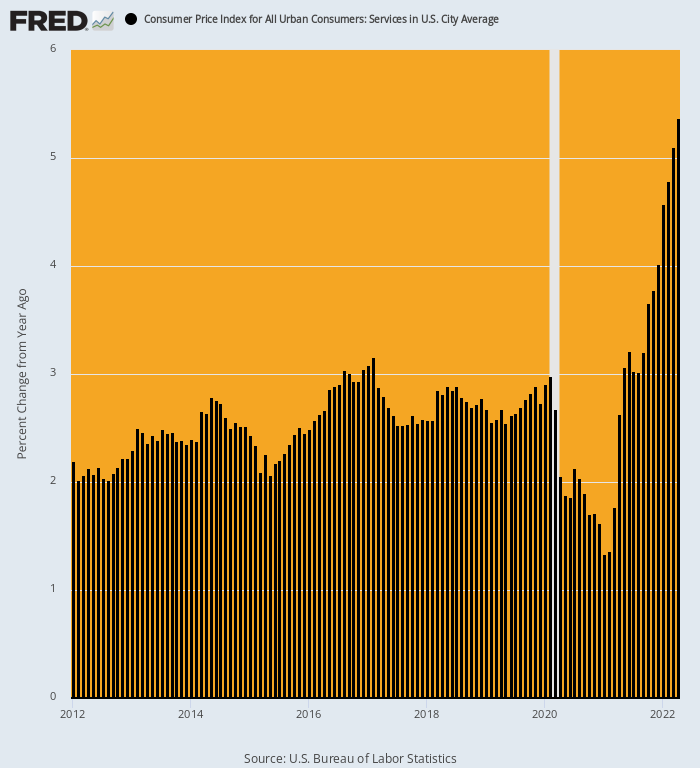

Een anker voor de wind in de algehele CPI was onlangs de tijdelijke daling van de dienstenprijzen die plaatsvond tijdens de zware lockdown-maanden van 2020. Vergeleken met trendstijgingen van rond de 2.5% tijdens de hersteljaren tussen 2012-2019, zijn de CPI-servicecomponenten gedaald tot zo laag als 1.3% op Y/Y-basis in januari 2021.

Maar die zegen die voortvloeit uit de door de staat bevolen stopzetting van activiteiten in de sociale congregaties, is nu goed in de achteruitkijkspiegel te zien. Vergeleken met een 2.63% J/J winst in april 2021, vorige maand steeg de algemene dienstenindex met 5.37% of het dubbele van het jaar geleden tarief. En diensten zijn goed voor 62% van de CPI.

J/J-wijziging in CPI Services-index, 2012-2022

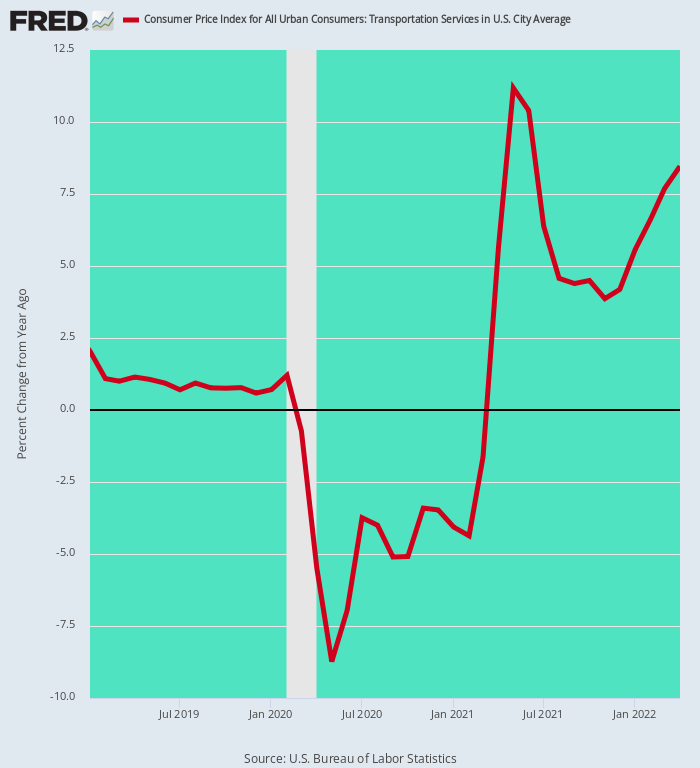

Een verhelderend voorbeeld van deze tijdelijke dip en vervolgens krachtig herstel in de dienstensector wordt gegeven door de subindex transportdiensten. Als gevolg van de stopzetting van het vliegverkeer en een groot deel van het openbaar vervoer in het voorjaar en de zomer van 2020, is de index voor transportdiensten gedaald tot-8.7% op de bodem van mei 2020 en bleef negatief op Y/Y-basis tot februari 2021.

Maar nu heeft de heropening van de activiteit het mogelijk gemaakt dat de tarieven en prijzen zich meer dan herstellen. Alleen al de vliegtarieven stegen in april met 33%, terwijl de vervoersdiensten in het algemeen met stegen 8.5% op basis van J/J. Nogmaals, het verhaal is niet zozeer de winst van april 2022, maar het is de eliminatie van de eenmalige Covid-Lockdown-effecten die de algehele CPI tijdelijk omlaag brachten.

J/J-wijziging in transportdiensten, januari 2019 tot april 2022

De historisch inflatoire medische dienstensector vertoont schoppen hetzelfde patroon. Na opstaan op a 3.1% per jaar tussen 2012 en februari 2020 zorgde het begin van het Covid-tijdperk er letterlijk voor dat de index salto's maakte.

Aanvankelijk steeg het tot 6.0% op jaarbasis in juni 2020 als reactie op de overstroming van het gezondheidszorgsysteem met Covid-gevallen, maar stortte vervolgens in toen grote delen van discretionaire gezondheidsdiensten werden opgeschort door de viruspatrouille. Tegen de bodem van juni 2021 was de Y/Y-rente gedaald tot net 0.8% het laagste niveau sinds de jaren vijftig.

Onnodig te zeggen dat dat anker aan de loefzijde op de CPI niet bedoeld was om lang mee te gaan. Vanaf april 2022 is de winst op jaarbasis weer op 3.5%, en heeft alle kans om hoger te gaan, niet lager.

J/J winst in medische diensten CPI, 2017-2022

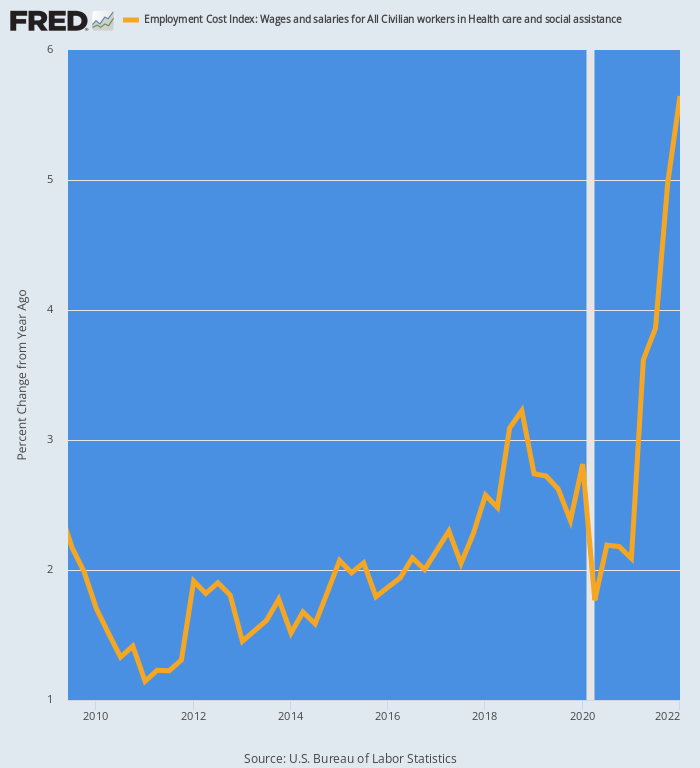

Dat is vooral het geval omdat de arbeidstarieven nu stijgen. Voor de totale gezondheidszorg steeg de werkgelegenheidskostenindex met 5.6% Y/Y in het eerste kwartaal van 1 en gaat omhoog als gevolg van dubbelcijferige kostenstijgingen voor verpleegkundigen en andere gezondheidswerkers die schaars zijn.

De onderstaande grafiek toont de stapsgewijze verandering die nu aan de gang is. Tussen Q3 2009 en Q4 2019 stegen de zorgkosten met 2.0% per jaar. We schatten echter dat tegen het einde van het tweede kwartaal van 2 het Y/Y-winstpercentage drie keer zo hoog zal zijn als bij 6.0% of hoger.

Aangezien compensatie verreweg de grootste kostenpost is voor zorgaanbieders, hebben ze de komende maanden geen andere keuze dan de prijzen en vergoedingen naar evenredigheid te verhogen.

Y/Y-verandering in de werkgelegenheidskostenindex voor gezondheids- en sociale bijstandswerkers, 2009-2022

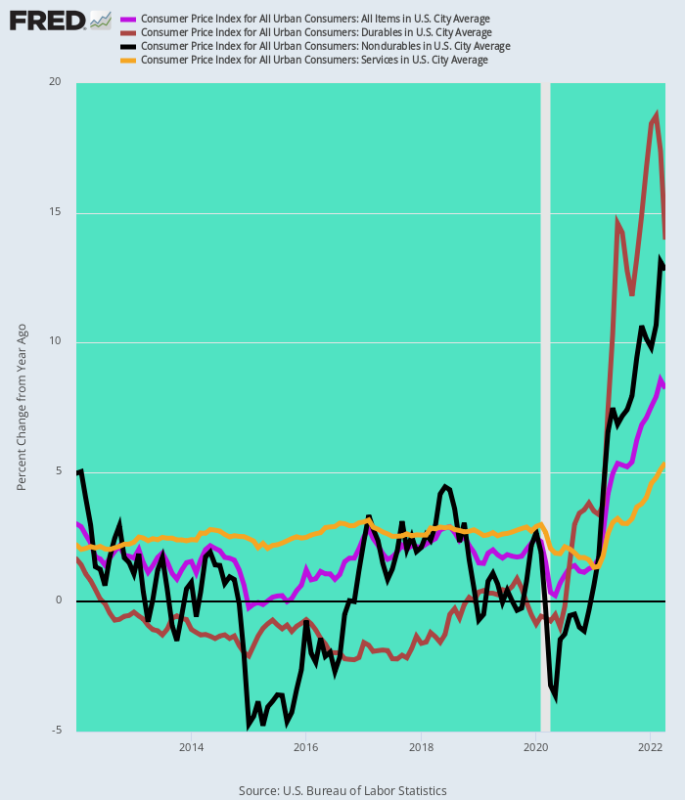

Al met al herinnerde het CPI-rapport van april er nogmaals aan dat we ons in een geheel nieuw inflatoir balspel bevinden. In het grote geheel van de geschiedenis blijkt dat 2012-2019 een aberratie was, als gevolg van de eenmalige verschuiving van de productie naar goedkope wereldwijde toeleveringsketens en de massale wereldwijde gelddrukgolf van de centrale banken die voldoende goedkope vreemd vermogen voor wereldwijde investeringen in infrastructuur, grondstoffen, productie en transport.

Als gevolg hiervan bedroeg de totale CPI gemiddeld slechts 1.6% per jaar als gevolg van de negatieve inflatie in duurzame goederen, kleine trendmatige stijgingen voor grondstoffen en niet-duurzame goederen en 2.6% per jaar stijgingen op jaarbasis voor diensten. De Y/Y-winsten daarentegen, meldden dat deze AM voor april 2022 zich in een ander ballenpark bevindt.

Het nep-tijdperk van "lowflatie" van de Fed is voorbij en voorbij.

2012-2019 Jaarlijkse stijging versus april 2022 Y/Y stijging:

- CPI-duurzaam: -1.0% vs. +14.0%;

- CPI Niet-duurzame: +0.3% vs. +12.8%;

- CPI-services: +2.6% versus +5.4%;

- Totale CPI: +1.6% vs. + 8.3%

Y/Y-verandering in CPI en de belangrijkste componenten, 2012-2022

Kortom, we kunnen op korte termijn geen verlichting zien van de hierboven afgebeelde perfecte storm. Zowel de Chinese Covid-repressie als de Oekraïne-oorlog zullen de toeleveringsketens en de grondstoffenmarkten blijven bestormen, terwijl de binnenlandse diensten in de race zijn vanwege de door het begrotingsbeleid veroorzaakte tekorten aan arbeidskrachten en de daaruit voortvloeiende stijging van de kosteninflatie in de dienstensector.

Aan de andere kant maakte de Fed zijn bed op van de vraagoverschot door jaren van losgeslagen gelddruk. Nu heeft het geen andere keuze dan veel agressiever en veel langer aan te scherpen dan zowel Wall Street als Washington verwachtten.

Natuurlijk zal de hierboven beschreven inflatoire stoom uiteindelijk worden ontlast. Dat wil zeggen, door de eeuwenoude remedie tegen recessie en een doozy daarbij.

Overgenomen van de auteur website.

Uitgegeven onder a Creative Commons Naamsvermelding 4.0 Internationale licentie

Stel voor herdrukken de canonieke link terug naar het origineel Brownstone Instituut Artikel en auteur.