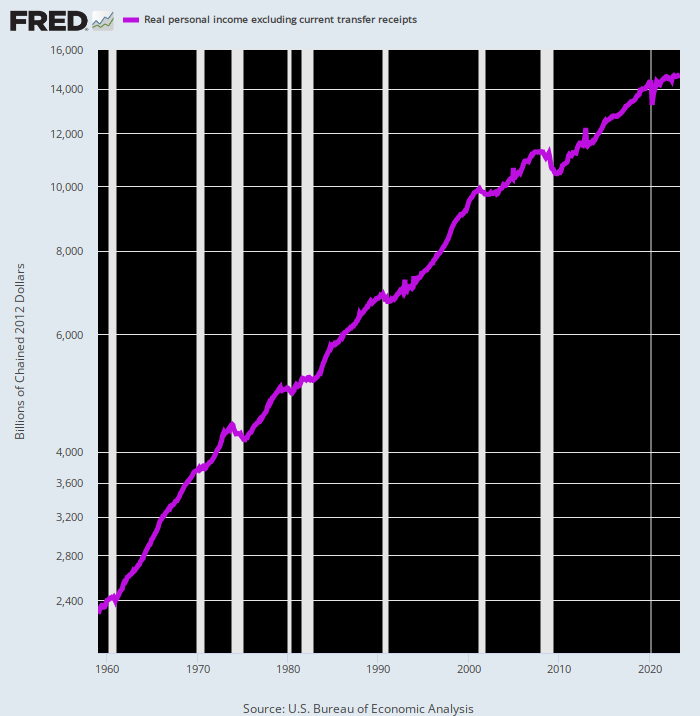

Hier is een rokend geweer van groot kaliber. De BEA-reeks voor reëel persoonlijk inkomen minus overdrachtsbetalingen is een behoorlijk bruikbare proxy voor de output van de particuliere markt vóór de impact van de impulsen en verstoringen in Washington veroorzaakt door overdrachtsbetalingen en overheidsleningen. Per slot van rekening is het verdiende inkomen – lonen, salarissen, bonussen, winsten, rente en dividenden – de betaling aan productiefactoren voor output en dus wederkerig.

De langetermijntrend zakt definitief naar het zuiden. Sinds de pre-lockdown-piek in februari 2020 is het groeitempo zelfs vertraagd tot net 17 procent 0f zijn pre-2000 gemiddelde.

Groei per jaar van reëel persoonlijk inkomen minus overdrachtsbetalingen:

- februari 1960 tot februari 2000: +3.62 procent;

- februari 2000 tot februari 2020: +2.08 procent;

- februari 2020 tot mei 2023: +0.61 procent.

Er is niet veel nadenken voor nodig om deze sombere trend te verklaren. De Amerikaanse economie gaat gebukt onder schulden en heeft ook een tekort aan arbeidskrachten, doorzeefd met niet-productieve speculatie en financiële engineering en hongerig naar productieve investeringen. Alles bij elkaar genomen waren die kwaadaardige krachten meer dan genoeg om de onderliggende groei van de Amerikaanse economie tot stilstand te brengen.

Om zeker te zijn, rapporteert de regering een iets hogere reële bbp-groei dan het lauwe cijfer van 0.61 procent dat hierboven wordt weergegeven. Gedurende de equivalente periode van 3.25 jaar tussen Q4 2019 en Q1 2023 bedroeg de jaarlijkse groei van het reële bbp in feite 1.61 procent. Dat is nog steeds niets om over naar huis te schrijven, maar het is aanzienlijk beter dan het schijntje winst dat particuliere producenten hebben geproduceerd en verdiend sinds de pre-Covid-piek.

Het verschil is natuurlijk te danken aan de wonderen van de BBP-boekhouding. Dat wil zeggen, enorme transferbetalingen van producenten naar niet-producenten en massale uitgaven en leningen van de Federale overheid en het te gelde maken ervan bij de drukpersen van de Fed leiden tot extra BBP in boekhoudkundige zin en voorlopig.

Helaas, het zwaar belasten van producenten vandaag en het dreigen met nog meer toekomstige belastingen om de explosieve overheidsschuld af te lossen, is geen bron van duurzame groei. Het steelt gewoon economische middelen uit de toekomst.

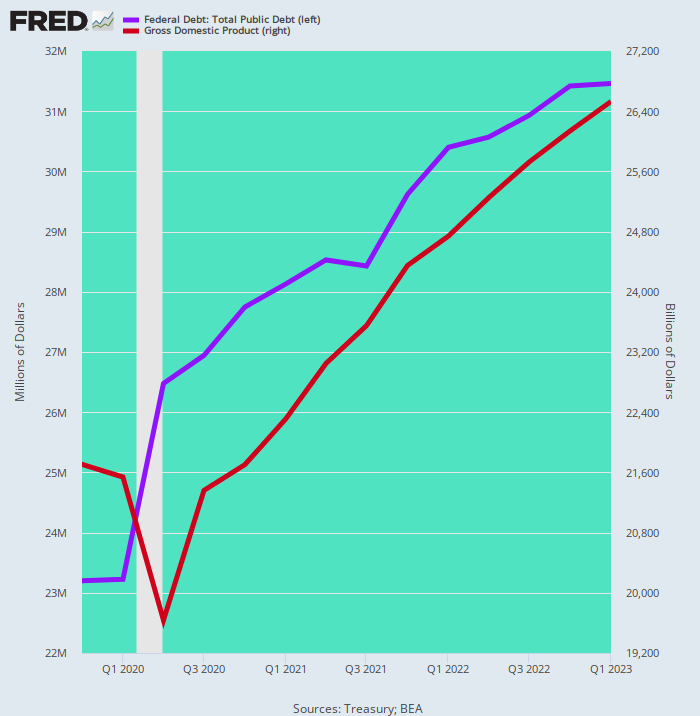

Bekijk, om twijfel te voorkomen, de onderstaande tabel. Het laat zien dat tussen het vierde kwartaal van 4 en het eerste kwartaal van 2019 de overheidsschuld (blauwe lijn) met $ 1 biljoen is gestegen, een cijfer dat gelijk is aan 1.70X de winst van $ 4.82 biljoen in het nominale bbp (bruine lijn).

Onnodig te zeggen dat je geen rekenliniaal of zelfs maar een telraam nodig hebt om te projecteren waar dat toe zou leiden. Na slechts 12 jaar met dit groeitempo zou de staatsschuld 100 miljard dollar bedragen in vergelijking met slechts 52 miljard dollar van het bbp – zelfs toen de schuldendienst explodeerde.

We zien inderdaad niet in hoe de gewogen gemiddelde kosten van schulden zelfs maar op 6 procent kunnen worden gehouden in een scenario waarin de drukpersen van de Fed stil blijven staan omdat de inflatoire kat nu uit de zak is. Dat wil zeggen, in het tempo van de groei van de overheidsschuld gedurende de afgelopen 3.25 jaar, zou de rente op de overheidsschuld waarschijnlijk $6 biljoen per jaar in de komende tien jaar of zo - een cijfer dat ongeveer gelijk is aan het totale niveau van de huidige federale uitgaven.

Kortom, lang voordat er 12 jaar waren verstreken, zou het systeem kantelen. Zelfs de lauwe groei van het reële bbp die sinds het 4e kwartaal van 2019 is opgetekend, kan onmogelijk een federale schuld ondersteunen die letterlijk explodeert met een toenemend winstpercentage.

Verandering in overheidsschuld versus bbp, Q4 2019 tot Q1 2023

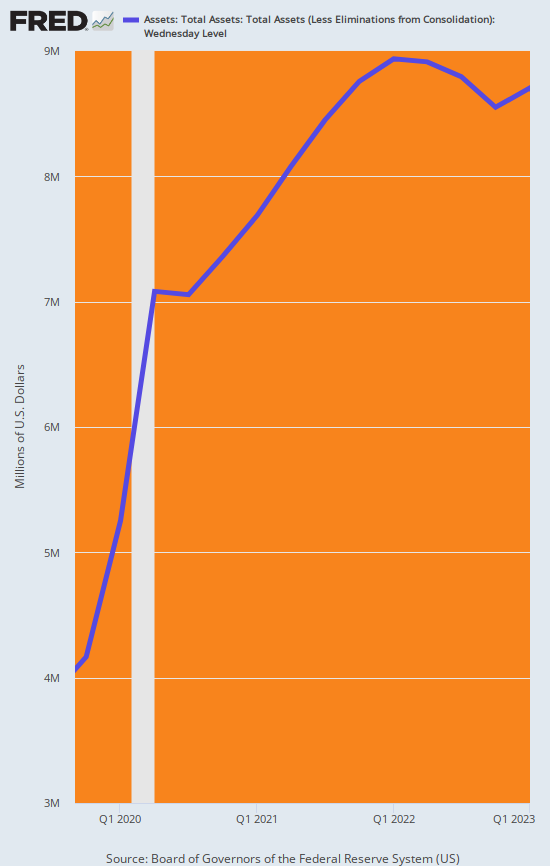

Ongetwijfeld zullen de gebruikelijke verdachten of apologeten van de fiscale ramp in Washington adviseren zich geen zorgen te maken - de Fed zal het geld drukken, indien nodig.

Niet zo snel zouden we zeggen. De Fed heeft zich een weg gebaand in een helse hoek. Gedurende dezelfde periode van 3.25 jaar waarin de staatsschuld explodeerde met 8.26 biljoen dollar, steeg de balans van de Fed met $ 4.45 biljoen. Dat betekent dat meer dan 55 procent van die enorme winsten in de staatsschuld door de centrale bank werden gemonetariseerd.

Onnodig te zeggen dat de Fed nu eindelijk bezig is met een campagne om de balans te verkleinen - $ 95 miljard per maand - die nog kilometers en kilometers te gaan heeft. Ondanks de wanhopige hoop van Wall Street, zal er de komende jaren gewoon geen Pivot to money printing zijn, ook al zakt de Amerikaanse economie weg in een langdurige stagflatie.

En dat betekent op zijn beurt dat de jaarlijkse tekorten van $ 2- $ 3 biljoen die nu tot het einde van dit decennium in de taart zijn gebakken, noodzakelijkerwijs zullen moeten worden gefinancierd in de obligatieputten, niet bij de drukpers. Dienovereenkomstig gaat het gewogen gemiddelde rendement op de federale schuld onophoudelijk hoger omdat de wet van vraag en aanbod niet is ingetrokken.

Balans van de Federal Reserve, Q4 2019 tot Q1 2023

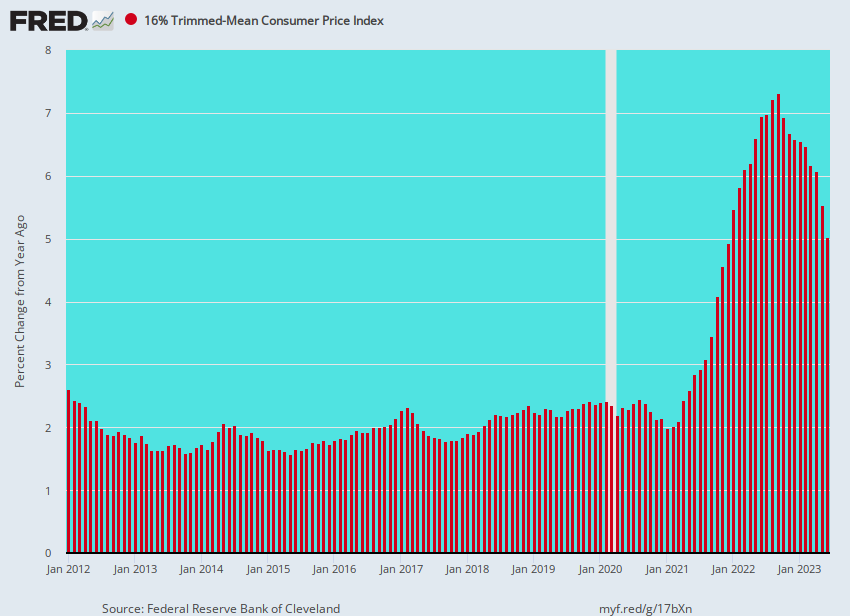

Voor alle duidelijkheid, hier is de huidige run rate van de ware inflatiekern, gemeten aan de hand van de 16 procent getrimde gemiddelde CPI. De inflatie bedraagt nog steeds 5 procent, wat betekent dat de Fed op korte termijn niet in staat zal zijn om haar campagne voor het opkopen van obligaties te hervatten.

J/J verandering in 16% getrimde gemiddelde CPI, 2012 tot 2023

Aan de andere kant, als de geschatte 25 biljoen dollar aan nieuwe overheidstekorten in het komende decennium niet worden gefinancierd door de drukpers van de centrale bank, zullen ze uit de particuliere spaarpot moeten worden gehaald.

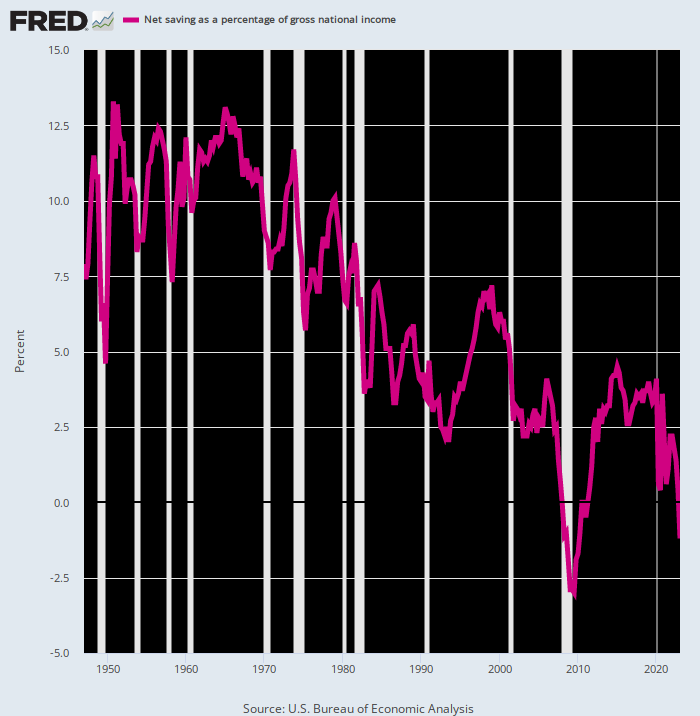

We zouden zeggen succes ermee. De besparingen van huishoudens en bedrijven zijn afgenomen en overheidsinstanties hebben al geabsorbeerd wat er nog over is. De enige manier om de markten vrij te maken, is daarom via stijgende rendementen en het verdringen van particuliere investeringen, en met wraak.

Netto nationale besparingen als percentage van het nationale inkomen, 1948 tot 2023

Opnieuw gepost van de auteur particuliere dienst

Uitgegeven onder a Creative Commons Naamsvermelding 4.0 Internationale licentie

Stel voor herdrukken de canonieke link terug naar het origineel Brownstone Instituut Artikel en auteur.