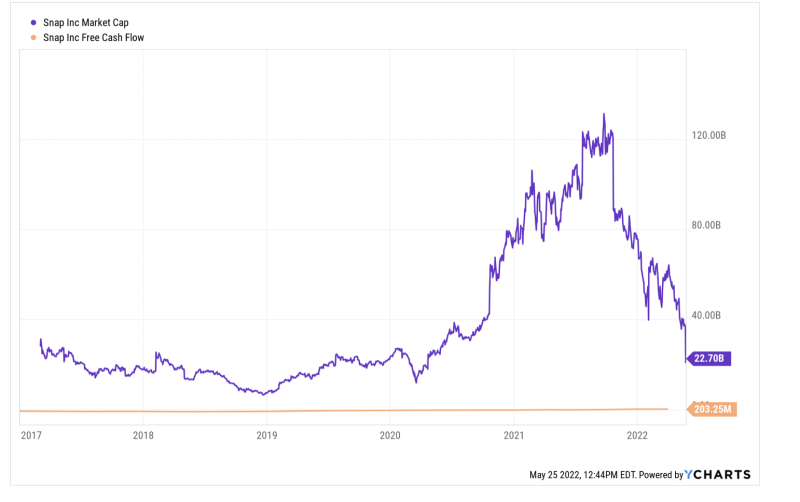

Links en rechts beginnen de zaken te haperen - de daling van 43% van gisteren door Snap Inc. (SNAP) is daar een van.

Maar nogmaals, wanneer de marktkapitalisatie van een bedrijf in acht maanden met 85% daalt, na een uitbarsting van 815% in het voorgaande anderhalf jaar, is het waarschijnlijk dat er iets niet op het niveau is. In dit geval staat bij de verdachten de startdatum voorop.

Het gebeurt dat de marktkapitalisatie van SNAP in maart 14.3 slechts $ 2020 miljard bedroeg, toen de Fed begon aan zijn meest krankzinnige gelddrukgolf ooit. Slechts 18 maanden later woog de marktkapitalisatie van SNAP $ 131 miljard, en we bedoelen dat zonder enige rationele fundamentele reden.

Op dat moment bedroegen de LTM-inkomsten en vrije kasstroom respectievelijk $ 3.7 miljard en - $ 6.0 miljoen. Dat kwam neer op een meervoudige en oneindige waardering van de vrije kasstroom (gele lijn) van 35X meervoudige inkomsten, waarvan het bedrijf sinds de beursgang eind 2016 continu een rode-inktversie had gerapporteerd.

Toch is het moeilijk te zeggen dat de winstwaarschuwing en de adembenemende duik van het bedrijf gisteren leidden tot een terugkeer naar gezond verstand. In feite boekte de LTM vrije kasstroom in maart slechts $ 203 miljoen, wat betekent dat het op het hoogtepunt van afgelopen herfst werd gewaardeerd op 645X huidige vrije kasstroom, en toch - ondanks de uitbarsting van gisteren - klokt om 111X.

Met andere woorden, de gelddrukgekte van de Fed na maart 2020, ontketend om lockdown-interventies te financieren, verstikte elke schijn van rationaliteit die nog op de financiële markten overbleef. Dus nu, bij afwezigheid van een gloeiend hete drukpers in het Eccles-gebouw, wanneer ongebonden waarderingen worden getroffen door alledaagse realiteiten, komen bloedbaden zoals de implosie van Snap Inc. van gisteren steeds vaker voor.

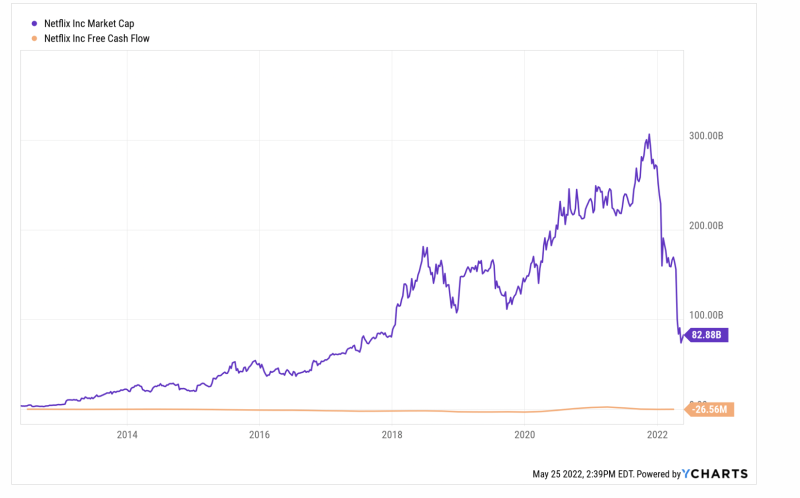

Met andere woorden, de recente duik van Netflix is gewoon een ander voorbeeld. Zijn marktkapitalisatie is gekrompen van een piek van $ 305 miljard afgelopen 16 november tot $ 82 miljard op dit moment - een daling van 73%.

Het punt is dat de piekmarktkapitalisatie van Netflix pure waanzin was. Op dat moment bedroeg de vrije kasstroom van het LTM $ 151 miljoen, wat een veelvoud van 202X. Zelfs als je de beste vrije cashflow ooit van $ 2.46 miljard die voor de LTM-periode van maart 2021 is geboekt, boekt, was het impliciete veelvoud een belachelijke 124X.

Op dit moment is de vrije kasstroom natuurlijk teruggekeerd naar het historische rode-inktpatroon van het bedrijf, gepost op - $ 26 miljoen voor de LTM-periode van maart.

Het is dus nog steeds niet duidelijk of de waardering van het bedrijf is genormaliseerd of niet, maar één ding is zeker: de $ 223 miljard verlies van marktkapitalisatie tijdens de laatste zes maanden gebeurde niet in een vacuüm. Verliezen van deze omvang en plotselingheid, herhaald door de scores, zullen het gedrag van speculanten en bubble-riders over de hele lengte en breedte van de financiële markten beïnvloeden, en niet op een goede manier.

In feite is dat de essentiële zonde van de geldpompende waanzin van de Fed. Het veroorzaakte irrationele speculatie op de weg naar boven, en nu de Fed gedwongen is tot een late inflatiebestrijdingscampagne, zal het op de weg naar beneden eindeloze dalingen en ontwrichtingen veroorzaken.

Bovendien beperkt dat vooruitzicht zich niet alleen tot de financiële markten of de gloeiend hete go-go-aandelen. En het is niet alleen een kwestie van gemakzuchtige rijkdom die in rook opgaat. Ook de reële economie zal het zwaar te verduren krijgen.

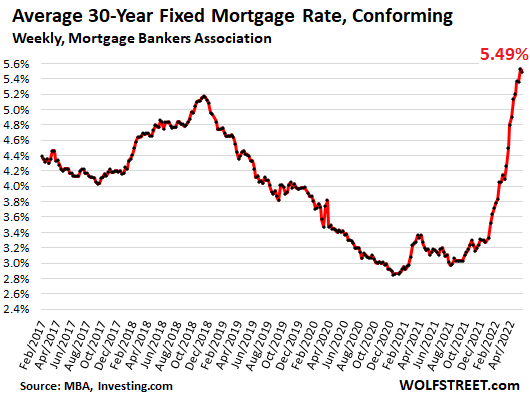

De recente explosie en vervolgens ineenstorting van de volumes op de hypotheekmarkt is bijvoorbeeld een goed voorbeeld van de impact op de hoofdstraat van de beleidsomkering van de Fed, die de 30-jarige hypotheekrente nu met 270 basispunten heeft verhoogd.

Toen de expansie na de crisis nog lang aan de gang was, bedroeg het trendniveau van de herfinanciering van woninghypotheken in 171 en 121 gemiddeld respectievelijk $ 2017 miljard en $ 2018 miljard per kwartaal. Maar zoals blijkt uit de onderstaande reeks, brak de hel los toen de Fed in september 2019 de geldkranen opende en vervolgens met voorbedachte rade in maart 2020 de hel losliet.

Vergeleken met het niveau van $ 140 miljard in het tweede kwartaal van 2, schoot de activiteit op het gebied van hypotheekherfinanciering omhoog, met een piek van $ 726 miljard in het tweede kwartaal van 2. Dat vertegenwoordigde ongeveer een niveau vijf keer het normale tarief, wat betekent dat miljoenen hypotheken werden geherfinancierd in een plotselinge stijging en tegen een bodemrente.

Kwartaalvolume hypotheekrenteaftrek:

- Q2 2019:$140 miljard;

- Q3 2019: $ 211 miljard;

- 4e kwartaal 2019: $ 366 miljard;

- Q1 2020: $ 346 miljard;

- Q2 2020: $ 502 miljard;

- 3e kwartaal 2020: $ 620 miljard;

- 4e kwartaal 2020: $ 694 miljard;

- Q1 2021: $ 709 miljard;

- Q2 2021: $726 miljard;

- 3e kwartaal 2021: $ 583 miljard;

- Q4 2021: $ 498 miljard;

- Q1 2022: $ 424B

De keerzijde is nu aan de gang. Het Refi-volume daalde in het eerste kwartaal van 42 met 1% en de Fed is net begonnen met haar renteverhogingscampagne. In feite was de Fed-fundsrente medio maart nog steeds in wezen nul.

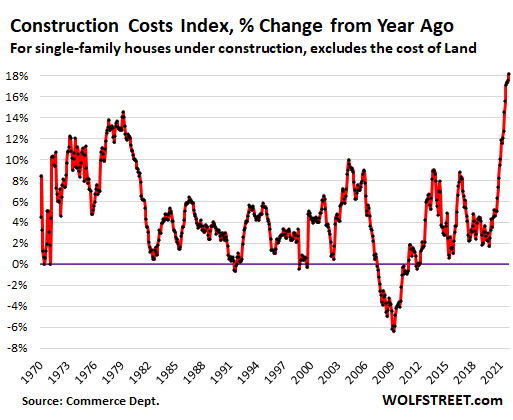

In de toekomst zullen de gevolgen van stijgende tarieven en sterk dalende hypotheekproductie talrijk zijn. Om te beginnen zullen de enorme huizenprijsstijgingen van de afgelopen twee jaar niet plotseling en gemakkelijk op de klassieke manier overwaaien om de markten te zuiveren, omdat het nieuwe woningaanbod sterk wordt ingeperkt door stijgende materiaal- en arbeidskosten.

Er is inderdaad sprake van enorme inflatie aan de aanbodzijde in bijna alles wat met het bouwen van een huis te maken heeft, waarbij de huizenbouwindex met 18% is gestegen ten opzichte van het niveau van een jaar geleden, en regelrechte beperkingen op de beschikbaarheid van sommige artikelen, ongeacht de prijs. Die trend keert niet snel om en kan erger worden, afhankelijk van de energieprijzen en Chinese lockdowns.

Ondertussen zullen al die potentiële kopers die uit de eigendomsmarkt zijn geperst, moeten huren. De squeeze is ook niet louter marginaal. In april 2021 was bijvoorbeeld 25% van de verkoop van nieuwe huizen geprijsd onder $ 300,000, als gevolg van kopers voor het eerst en met een lager inkomen. In 2022 was echter slechts 10% van de verkoop van nieuwe huizen minder dan $ 300,000.

De snel toenemende druk op de eigendomsmarkt zal op zijn beurt de huren opdrijven, die volgens particuliere trackingfirma's al met meer dan 20% op jaarbasis stijgen.

Gezien het feit dat directe huren en indirecte huren (dwz huren gelijk aan eigenaars) 32% van het gewicht in de CPI uitmaken, is het duidelijk dat het totale CPI-tarief van 8.3% niet snel zal dalen. Dat betekent dat de Fed geen ontsnappingsroute zal hebben om de rentetarieven steeds hoger te drukken.

Evenzo zal de dreigende ineenstorting van de refi-markt de zogenaamd "sterke" consument niet onaangetast laten. De enorme eenmalige verlaging van de hypotheekservicekosten die is ingebed in de bovenstaande refi-cijfers voor 2020-2021, heeft de PCE-spie proportioneel geopend.

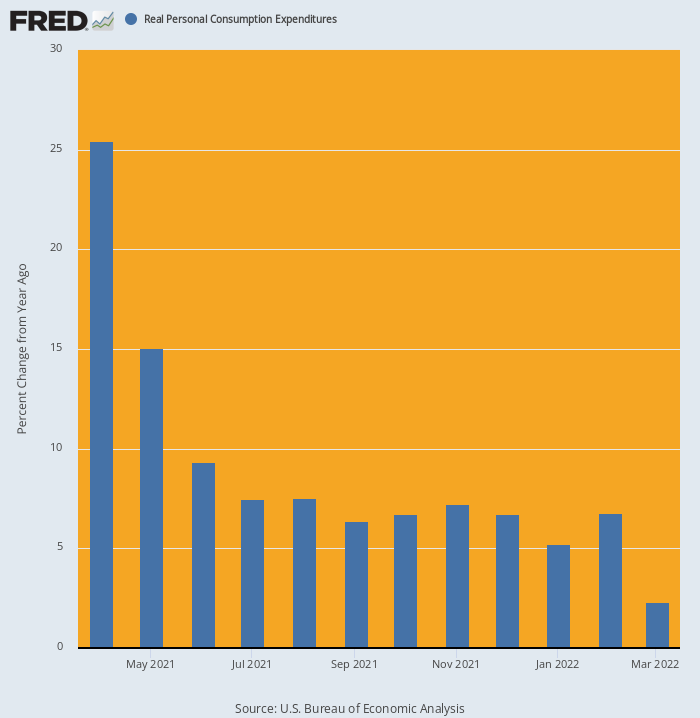

Toen het refi-effect vorig voorjaar werd gecombineerd met de Biden-ronde van 1.9 biljoen dollar, gingen de huishoudelijke uitgaven zelfs in een lage baan om de aarde. Het steeg door 25.4% op een Y/Y-basis in april en bleef tot het einde van het jaar op een hoog niveau.

Maar in maart 2022 was het momentum al sterk afgenomen. De huishoudelijke uitgaven waren in feite slechts 2.3% hoger dan vorig jaar en stevent duidelijk af op een negatief cijfer in april en daarna.

J/J-wijziging in echte PCE, april 2020 - maart 2022

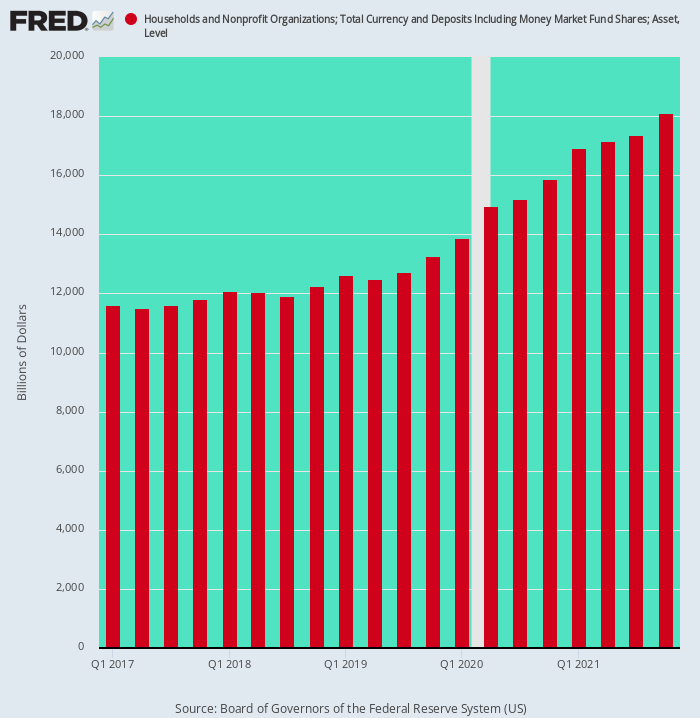

Ten slotte moet ook worden opgemerkt dat de massale opbouw van contante stortingen van huishoudens als gevolg van de stimmies en gedwongen bezuinigingscomplimenten van de Virus Patrol ook een eenmalige gebeurtenis was. Dus tijdens de twee jaar eindigend in het vierde kwartaal van 4, stegen de contante deposito's van huishoudens met $ 2019 biljoen, wat overeenkomt met het trendpercentage van het afgelopen decennium.

Maar als gevolg van de bacchanalen van monetaire en fiscale stimuleringsmaatregelen na Covid, stegen de contante deposito's met $ 4.84 biljoen of 3.3x de eerdere trendsnelheid tussen Q4 2019 en Q4 2021

Onnodig te zeggen dat deze meevallers de capaciteit en de prikkel om te besteden sterk hebben vergroot, maar die steun onder de 'sterke' consument staat ook op het punt te verdwijnen. In de toekomst zullen deze ongebruikelijke kassaldi in feite afnemen, in plaats van wild toenemen, waardoor een nieuw luik onder de hoofdstraateconomie wordt gecreëerd.

Kassaldi huishoudens, 1e kwartaal 2017 - 4e kwartaal 2021

Kortom, zowel de Wall Street- als de Main Street-economie is zo zwaar verstoord en vervormd door lockdowns, de gelddrukgolf van de Fed en de wankele palooza's van Washington dat veel dingen zullen "breken" als de Fed wordt gedwongen tot een wanhopige inflatiebestrijdingsmodus.

Wat dat in de praktijk betekent, is dat de huidige economische cijfers, zoals de marktkapitalisatie van SNAP, een zaak van hier-vandaag-morgen zijn. De achteruitkijkspiegel is in feite een betrouwbare gids voor niet veel meer dan wat de aandeelhouders van SNAP gisteren hebben meegemaakt - een zeer ruw ontwaken.

Opnieuw gepost van de auteur pagina.

Uitgegeven onder a Creative Commons Naamsvermelding 4.0 Internationale licentie

Stel voor herdrukken de canonieke link terug naar het origineel Brownstone Instituut Artikel en auteur.