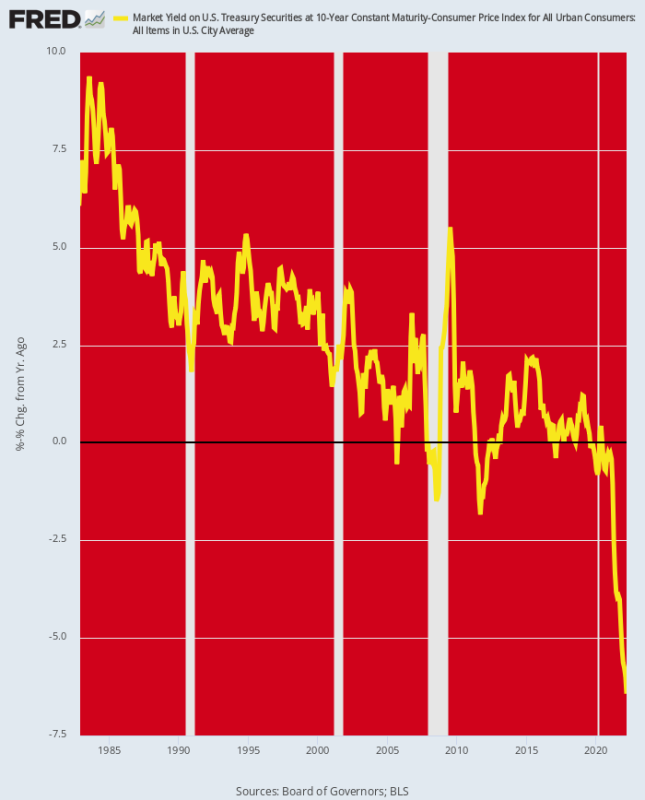

De 10-jarige UST-rente heeft de 3% overschreden. Dus je zou denken dat dit een teken was dat een beetje rationaliteit terugkeert naar de bond-bits.

Maar niet echt. Dat komt omdat de inflatie nog sneller stijgt dan de rentetarieven, wat betekent dat de reële rendementen op het steunpunt voor het hele financiële systeem nog steeds steeds dieper in negatief gebied dalen. Zo daalde de voor inflatie gecorrigeerde (Y/Y CPI) eind maart tot -6.4% en zelfs met de sindsdien stijgende nominale rendementen staat het nog steeds dicht bij -6%.

Hier gaat het echter om. De afgelopen 40 jaar had de Fed de reële rente gestaag verlaagd, hoewel zelfs tijdens de gelddruk-palooza van 2009-2019 de reële rente slechts incidenteel en marginaal in negatief gebied kwam.

Maar nadat de Fed in maart 2020 alles uit de kast had gehaald en begon met het kopen van 120 miljard dollar per maand aan staatsschuld, viel de bodem in de obligatiekuilen. De reële rente daalde naar een nooit eerder bezocht gebied, wat betekent dat, tenzij de inflatie plotseling en drastisch daalt, de Fed nog steeds enorm achterloopt op de curve.

Het is een feit dat er geen kans is om de inflatie te stoppen als de reële rendementen diep in negatief gebied blijven steken. Maar als het nominale rendement op de UST zou stijgen tot 5-7%, en daardoor marginaal het positieve reële rendementsgebied zou betreden, zou er een bloedbad op Wall Street zijn als nooit tevoren.

Inflatie aangepast rendement op 10 jaar UST, 1982-2022

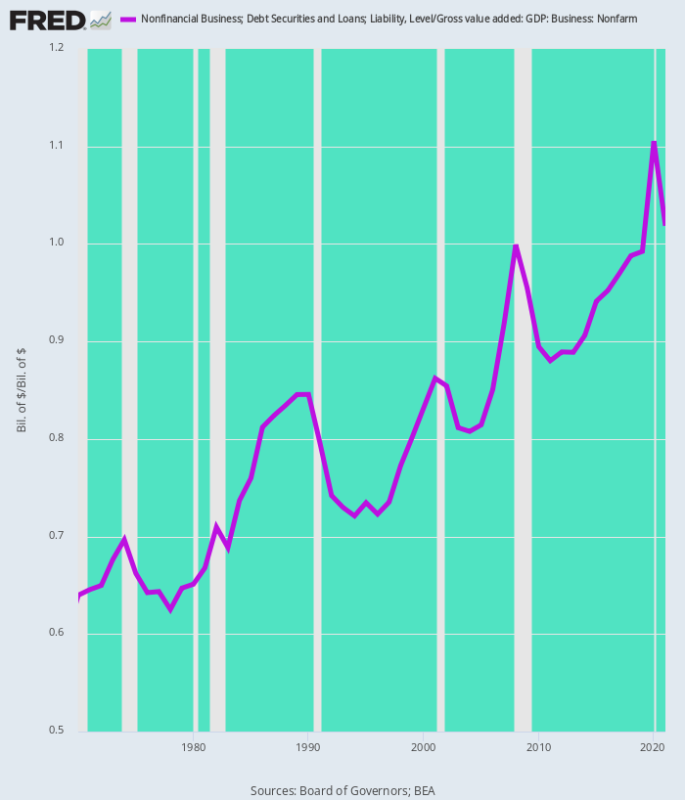

Een van de vele sectoren die getroffen zouden worden, is de niet-financiële sector. De totale schuld in die sector bedraagt nu $ 18.54 biljoen. Dat is 83% meer dan het toch al lastige niveau van 10.14 biljoen dollar dat aan de vooravond van de financiële crisis in het vierde kwartaal van 4 uitstond en is 6X hoger dan het niveau van $ 3.1 biljoen dat heerste toen Alan Greenspan medio 1987 het roer overnam bij de Fed.

Belangrijker is dat de schuldenlast in verhouding tot de bruto toegevoegde waarde van het niet-agrarische bedrijfsleven de afgelopen vijf decennia onophoudelijk is gestegen. Dat wil zeggen, het Amerikaanse bedrijfsleven heeft grote winst geboekt.

Niet-agrarische bedrijfsschulden als % van de bruto toegevoegde bedrijfswaarde:

- 1970: 64%;

- 1987: 82%;

- 2000: 83%;

- 2007: 92%;

- 2019: 99%;

- 2021: 102%.

Kortom, het bedrijfsleven (corporate en noncorporate gecombineerd) wordt als nooit tevoren benut. Dienovereenkomstig, wanneer de rentetarieven op termijnschulden verdubbelen en verdrievoudigen tijdens de dreigende strijd van de Fed met inflatie, zal de impact op de winsten, kasstromen en investeringen sterk negatief zijn.

Niet-financiële hefboomwerking: schuld versus bruto toegevoegde waarde, 1970-1921

Evenmin mag de mogelijkheid van renteverhogingen van deze enorme omvang worden verdisconteerd. Dat komt omdat we volgens de bevestiging van de Fed vandaag een totaal nieuw beleidsregime ingaan. Binnen een paar maanden zal de Fed dumpen $ 95 miljard van het aanbod per maand in de obligatieputten - vrijwel het tegenovergestelde van de voorraadverwijdering van $ 120 miljard per maand die na maart 2020 de overhand had gehad.

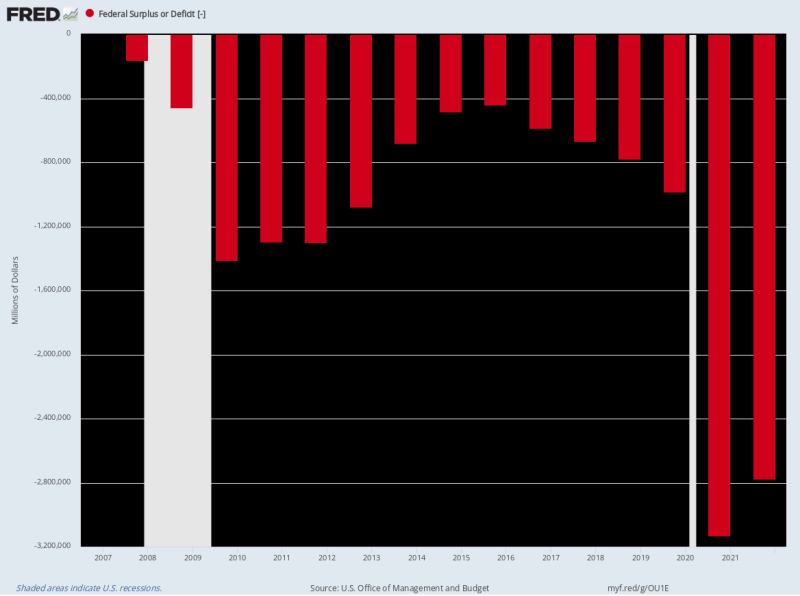

Tegelijkertijd zullen de federale financieringsbehoeften enorm blijven omdat het structurele tekort diep verankerd is geraakt in het beleid. Zelfs na de back-to-back tekorten van $ 3.1 biljoen en $ 2.8 biljoen in FY2020-2021, neemt de rode inkt nauwelijks af naarmate de Covid-uitgaven afnemen.

Dus voor de LTM-periode die eindigde in maart bedroeg het federale tekort $ 1.6 biljoen en we zien geen teken dat het binnenkort zal dalen.

In feite bevindt het Amerikaanse ministerie van Financiën zich in een gevaarlijke catch-22 als het gaat om dreigende financieringsbehoeften. Dat komt omdat de kosten van de schuldendienst veel hoger zullen zijn naarmate de rentetarieven stijgen, terwijl de inkomstengroei langzaam sterk zal afnemen van het huidige niveau naarmate de omslag van de Fed naar agressieve verkrapping de economie tot stilstand brengt en vervolgens in een recessie belandt.

Zo bedraagt de huidige projectie van OMB voor de nettorentekosten voor FY 2022 in totaal $ 415 miljard, wat neerkomt op een impliciete opbrengst van slechts 1.75% op het gemiddelde van $ 23.9 biljoen uitstaande staatsschuld tijdens het fiscale jaar. Maar naarmate de staatsschuld oploopt - vooral T-bills en 2-jaars obligaties - zullen de gemiddelde kosten van de overheidsschuld sterk stijgen.

Tegen FY 2024 zou die stijging gemakkelijk 200 basispunten kunnen bedragen, wat neerkomt op een gewogen gemiddelde schuldaflossingskosten van 3.75% op $ 26 biljoen aan geprojecteerde staatsschuld. Dat houdt op zijn beurt in: $ 975 miljard van de jaarlijkse nettorentelasten of meer dan het dubbele van de schatting van het huidige fiscale jaar.

Evenzo verwacht OMB een omzetgroei van 4.6% volgend jaar (FY 2023) en een daling van de uitgaven met -1.0%. Maar we zullen beide onder de loep nemen - vooral het belachelijke idee dat de uitgaven daadwerkelijk zullen dalen in de aanloop naar de meest beladen presidentsverkiezingen van de moderne tijd.

Kortom, Uncle Sam zal in de komende periode waarschijnlijk de obligatiekuilen raken met ten minste $ 2 biljoen per jaar aan nieuw schuldpapier, zelfs als de Fed nog eens $ 1.2 biljoen stort tegen jaarlijkse rentetarieven, aangezien het haar balans per jaar afbouwt. de aankondiging van vandaag.

Dat komt neer op de terugkeer van de burgerwachten voor obligaties - een heropleving van het oude 'crowding-out'-syndroom terwijl de obligatiekuilen worstelen om $ 3.2 biljoen aan overheidsschuldpapier per jaar te financieren zonder de helpende hand van de drukpers van de Fed. In dat kader zullen het natuurlijk de zakelijke en woninghypotheken zijn die aan het kortste eind zullen komen.

Natuurlijk zijn de permabulls die na de aankondiging van de Fed op onverklaarbare wijze aandelen kochten, druk bezig nieuwe waanideeën te verzinnen om zichzelf van het onmogelijke te overtuigen. Dat wil zeggen dat de Fed een 'zachte landing' zal maken.

Niet in een maand zondag, zouden we zeggen!

Dat komt omdat een schamele 75 basispunten Fed funds rate nu, en 225 basispunten tegen het einde van het jaar, de totale inflatie van 9.0% niet zal afremmen. En vooral wanneer de vraag slechts langzaam afkoelt, terwijl er nog steeds heel wat inflatoire druk ontstaat in de pijpleidingen voor grondstoffen, PPI's en diensten.

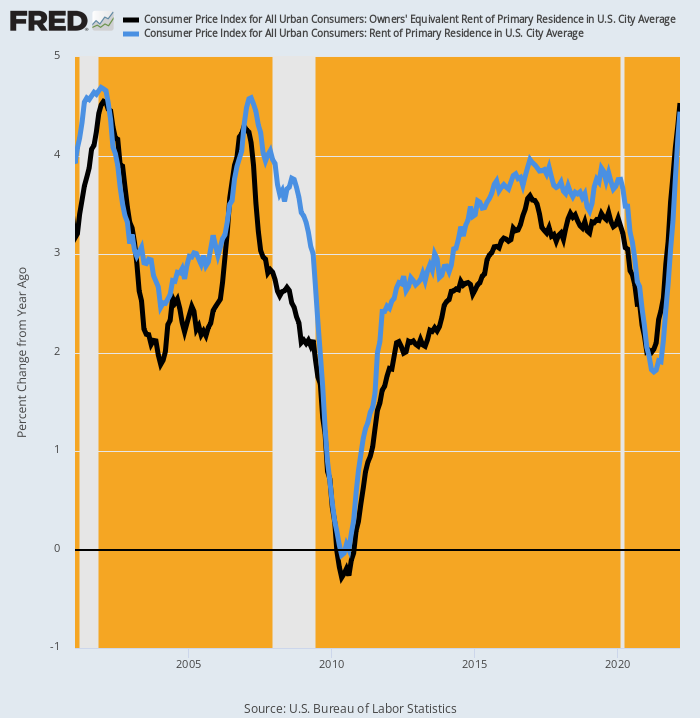

De CPI heeft bijvoorbeeld tijdelijk uitstel gekregen van stijgende kosten van onderdak, die 25% van het gewicht in de headline-index uitmaken en 40% van de minder voedsel- en energieversie van de CPI. In april 2021 was het Y/Y-tarief nog gedaald tot 2.0% voor de OER (eigendomshuur) en 1.8% voor de opvangindex voor directe huurders.

Maar dat aantal loopt al op tot respectievelijk 4.5% en 4.4%, terwijl toekomstige escalatie vrij zeker veel hoger zal evolueren dan de pieken van 2007 en 2001.

Y/Y-wijziging in CPI voor OER en huur van hoofdverblijfplaats, 2001-2022

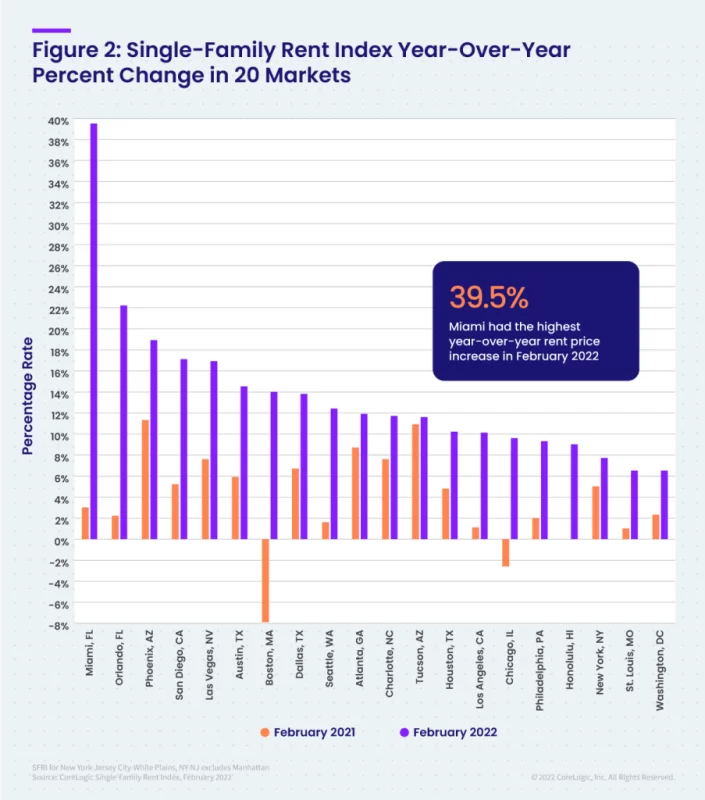

De Core Logic-huurindex voor eengezinswoningen is in februari zelfs met 12-14% gestegen en gaat nog verder omhoog. En deze winsten zijn consistent geweest in alle prijsniveaus.

Bovendien laat de snelheid van escalatie weinig aan de verbeelding over. De onderstaande grafiek vergelijkt de Y/Y-stijging voor februari 2022 met die voor februari 2021 voor de 20 topmarkten. In sommige grootstedelijke gebieden waren de stijgingen astronomisch.

Verandering in Y/Y-verhogingspercentage: februari 2021 versus februari 2022:

- Miami: 3.2% versus 39.5%;

- Orlando: 2.0% versus 22.2%;

- Phoenix: 11.0% versus 18.9%;

- San Diego: 5.2% versus 17.1%;

- Las Vegas: 7.7% versus 16.9%;

- Austin: 6.0% versus 14.5%;

- Boston: -8.0% versus +14.0%.

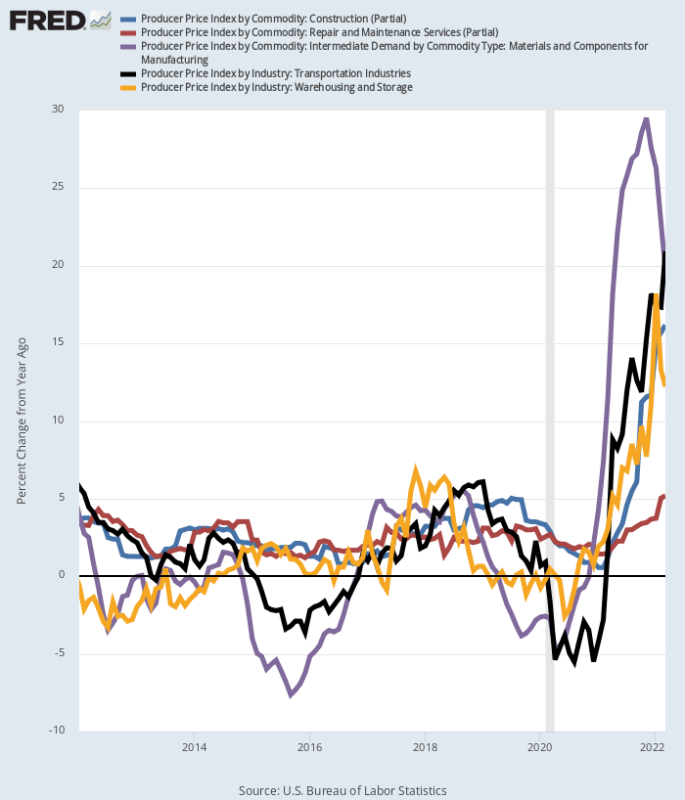

Evenzo is er in een hele reeks industrieën een tsunami van inflatie op komst via de producentenprijsindex. Dit zijn de Y/Y-winsten van maart, die buiten de maatstaven zijn vergeleken met de meer gematigde winstpercentages die tussen 2012 en 2019 heersten:

- PPI-transportdiensten: +20.9%;

- PPI-materialen en componenten voor productie: +19.7%;

- PPI Bouwdiensten: +16.2%;

- PPI Warehousing en opslag: +12.7%;

- PPI-reparatie- en onderhoudsdiensten: +5.2%.

Y / Y-winst in componenten van selectieve producentenprijsindex

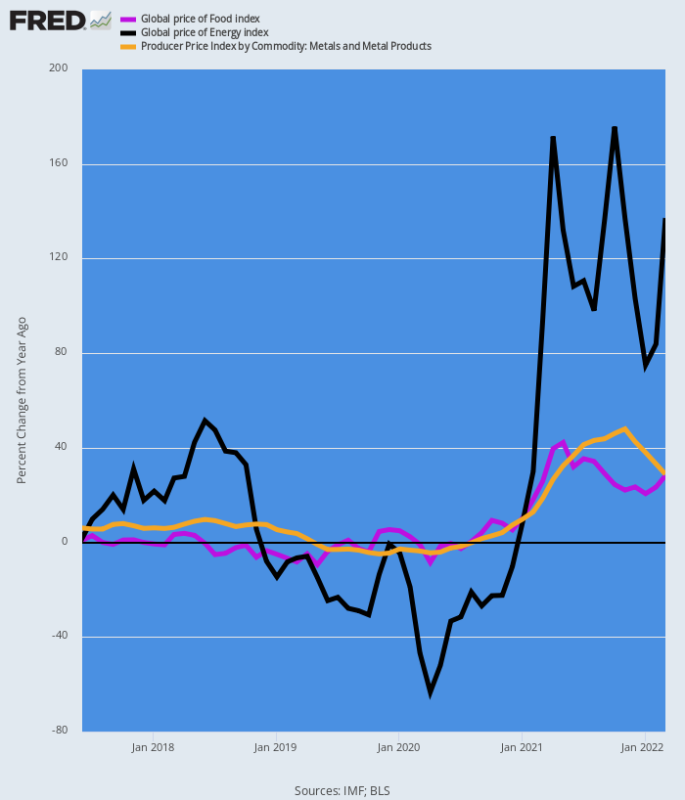

Ten slotte laten de indexcijfers van de grondstoffenprijzen niets aan de verbeelding over. De onderstaande grafiek geeft het Y/Y-inflatoire tij weer dat door de pijplijn stroomt.

Uiteindelijk zal het zich een weg banen door de producentenprijzen en in de hoofd-CPI, zelfs als de grondstofprijzen pieken op het huidige niveau, waarvan ze geen teken laten zien dat ze dat doen gezien de aanhoudende verstoring van de energie-, voedsel- en metalen-entrepots aan de Zwarte Zee.

Jaar op jaar verandering Grondstofprijsindex verandering:

- Energie: +137%;

- Voedsel: +28%;

- Metalen: +28%;

J/J verandering in grondstofprijzen

Dus ja, de Fed begon vandaag met een verhoging van 50 basispunten van de Fed funds rate. Maar dat is nauwelijks een aanbetaling op wat er nodig is om de ongebreidelde inflatie die nu aan de gang is, binnen te halen.

Dus de burgerwachten zijn inderdaad op het pad van een comeback, ook al heeft Wall Street zijn kop nog steeds diep in het zand begraven.

Heruitgegeven van de auteurspagina.

Uitgegeven onder a Creative Commons Naamsvermelding 4.0 Internationale licentie

Stel voor herdrukken de canonieke link terug naar het origineel Brownstone Instituut Artikel en auteur.