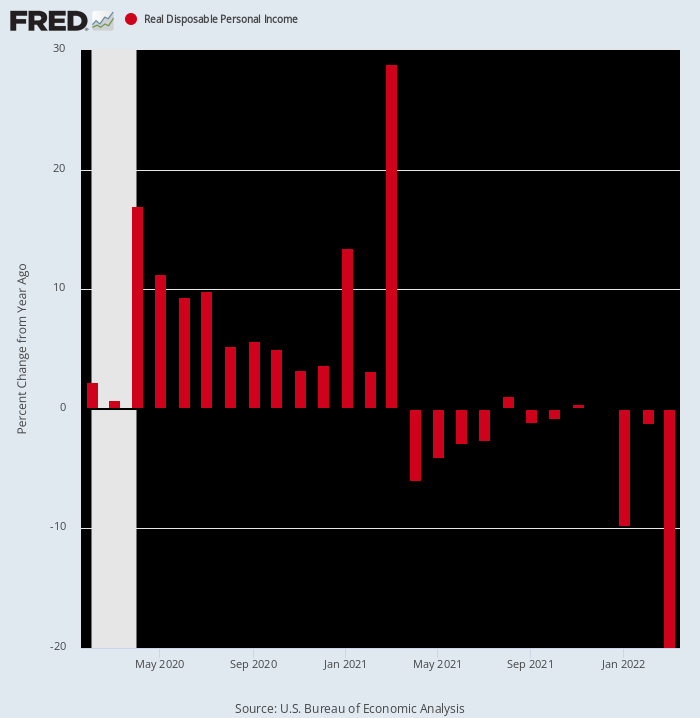

Nou, hier is nog een schok. Dit rapport van het Commerce Department toonde aan dat: echt besteedbaar persoonlijk inkomen in maart kwam binnen om -19.9% versus maart 2021.

Die duizelingwekkende krimp is natuurlijk nog een ander getuigenis van de oude zaag over "wat rondgaat, komt rond". Dat wil zeggen, afgelopen maart stegen de reële beschikbare inkomens met bijna 29% als gevolg van de enorme stimuleringsbetalingen van Biden. Maar sindsdien is de inflatie de lucht in geschoten, terwijl Washington op het gebied van fiscale stimulering geen lef meer heeft.

J/J-verandering in reëel besteedbaar inkomen, februari 2020 tot maart 2022

Wat dit er natuurlijk aan herinnert, is dat we ons niet in een gewone bedrijfscyclus bevinden. Washington werd gewoon gek op fiscaal en monetair gebied als reactie op de economische ontwrichtingen veroorzaakt door Trumps dwaze steun aan Covid-lockdowns. Deze enorme uitbarstingen hebben op hun beurt geleid tot ongekende onrust en schommelingen in de driemaandelijkse inkomsten- en uitgavenstromen.

En ja, de Donald is eigenaar van de Lockdown-gekte van 2020, waardoor het BBP in het kwartaal april-juni van dat jaar met 37% op jaarbasis daalde. Niemand zei tenslotte dat hij naar staatsbureaucraten als Dr. Fauci en de Sjaaldame moest luisteren, maar hij was gewoon te onwetend, lui en timide om ze op pad te sturen.

Hoe dan ook, er is in de Amerikaanse geschiedenis nog nooit een explosie geweest van dingen zonder overboeking, zoals gebeurde op de wacht van Donald in 2020 en Q1 2021. En ja, je kunt hem een groot deel van de schuld geven, zelfs voor Biden's $ 1.9 miljard palooza uitgeven in maart 2021. Dat komt omdat het gericht was op het voltooien van de tweede cheque van $ 2,000 per persoon waar de Donald luid voor had gebalkt tijdens de verkiezingscampagne van 2020.

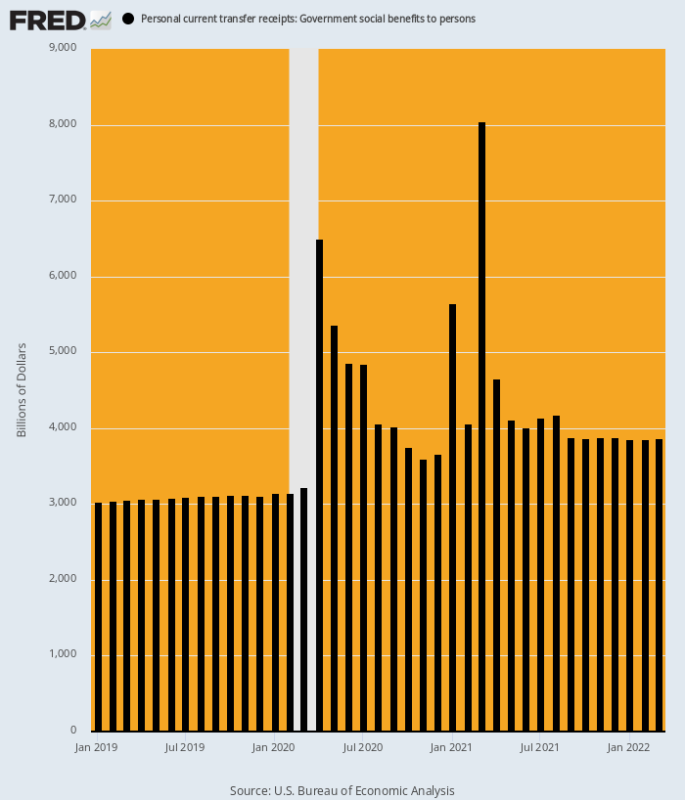

Zoals hieronder wordt weergegeven, bedroeg het jaarlijkse percentage van de totale overdrachtsbetalingen door de overheid (inclusief het staats- en lokale deel van de bijstand en Medicaid) ongeveer $ 3 biljoen, maar na februari 2020 schoot het omhoog naar een geheel andere postcode. Dus, vergeleken met de $ 3.15 biljoen tarief van februari 2020, de enorme stijgingen van overschrijvingen als volgt plaatsgevonden:

- April 2020: $ 6.49 biljoen, een stijging van 106%;

- Januari 2021: $ 5.65 biljoen, een stijging van 79%;

- Maart 2021: $ 8.05 biljoen, een stijging van 155%.

Helaas komt er uiteindelijk zelfs een einde aan de uitbarstingen van fiscale waanzin in Washington. Bijgevolg bedroeg de run rate van overdrachtsbetalingen die vanmorgen voor maart 2022 werden gerapporteerd slechts $ 3.86 biljoen, een cijfer - $ 4.19 biljoen en 52% lager dan die van maart 2021.

Het behoeft geen betoog dat noch de Amerikaanse economie, noch de modellen van economen zijn gemaakt om fluctuaties van zulke gigantische omvang aan te kunnen. Dienovereenkomstig vliegt de Amerikaanse economie nu blindelings in een richting die een stijgende inflatie omvat en een abrupte ommekeer van de massale monetaire en fiscale stimulansen die de economische activiteit de afgelopen twee jaar drastisch hebben verstoord.

Totale overboekingen van de overheid tegen jaarlijkse tarieven, januari 2019 tot maart 2022

Vooralsnog heeft de ineenstorting van de stimmies en de overdrachtsbetalingen het paraat voor de uitgaven in de huishoudsector niet noemenswaardig afgeremd. In maart stegen de uitgaven met 1.1% ten opzichte van februari en waren ze 9.1% hoger dan vorig jaar.

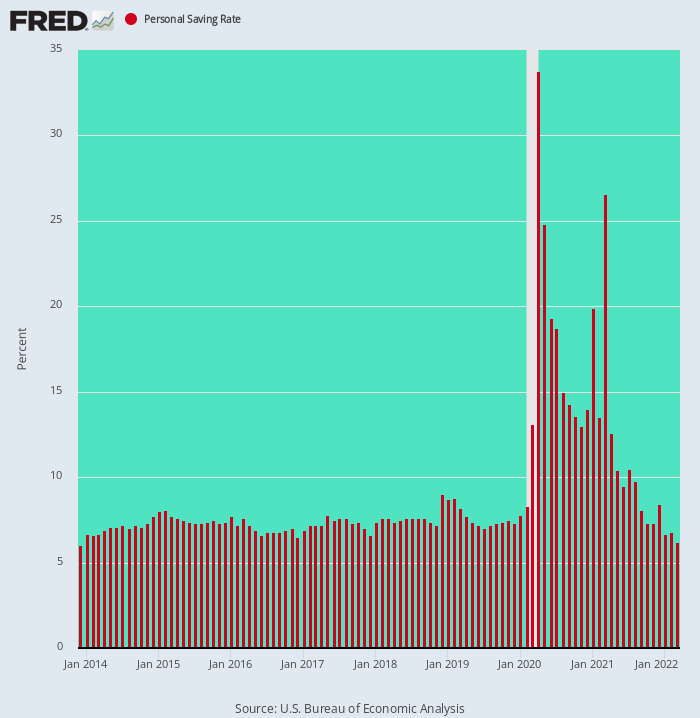

Maar dat gebeurde alleen omdat huishoudens hun spaarquote terugbrachten naar 6.2% van het beschikbare inkomen – het laagste niveau sinds december 2013 en amper de helft van de 10%-12% rente die vóór de eeuwwisseling gold.

Anders gezegd, de tijdelijke uitstulping in de berekende spaarquote die plaatsvond in april 2020 tot maart 2021 was een puur artefact van de fiscale waanzin van Washington: gratis spullen werden sneller op de bankrekeningen van huishoudens geschoven dan zelfs de verkwistende families van Amerika erover konden beschikken.

Maar voor alle praktische doeleinden is dat nu oude geschiedenis. De sector huishoudens is al weer terug in de modus operandi van loonstrookje tot loonstrookje, wat betekent dat wanneer de volgende ronde van ontslagen op het toneel verschijnt, dit direct zal doorwerken in lagere consumptieve bestedingen.

Persoonlijk spaarpercentage, december 2013 tot maart 2022

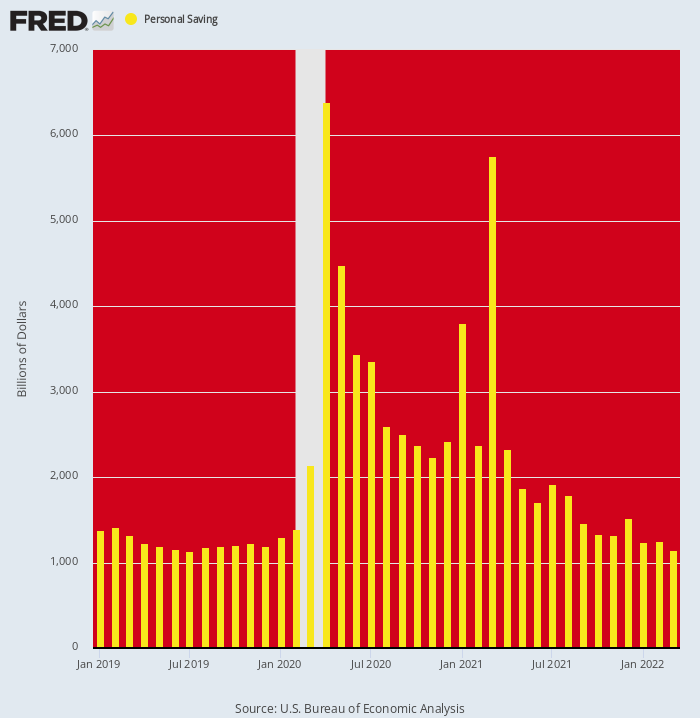

Bij gebrek aan twijfel is het verhelderend om te kijken naar het absolute niveau van persoonlijke besparingen (op jaarbasis) en de ongelooflijke schommelingen die de gegevens hebben veroorzaakt als gevolg van de stimmies. Deze gegevens maken duidelijk dat de zogenaamd "sterke" huidige uitgaven van huishoudens eenmalig worden aangewakkerd door het wegvallen van spaargelden.

Te weten, de run rate van persoonlijke besparingen was ongeveer: $ 1.19 biljoen per jaar in december 2019, als gevolg van de bescheiden spaarquote van 7-8% die heerste tijdens het herstel na 2008-2009. Maar dat cijfer steeg naar $ 6.39 biljoen en $ 5.76 biljoen in respectievelijk april 2020 en maart 2021, toen het Congres de huishoudelijke sector bestraalde met gratis spullen vanaf het einde van een fiscale brandslang.

De voor de hand liggende boodschap van de grafiek is echter dat deze aberratie nu voorbij is. In maart 2022 daalde het spaarniveau zelfs tot $ 1.15 biljoen (op jaarbasis). Dat was eigenlijk onder het pre-Covid-trendpercentage, en een duizelingwekkende - $ 4.61 biljoen of 80% onder het niveau van maart 2021.

Kortom, de uitgaven van huishoudens en het BBP-aandeel zijn de afgelopen maanden enorm geflatteerd door een ongekende daling van de opgeblazen besparingen die werden gegenereerd door de stimuleringsmaatregelen. Maar die specifieke truc kan maar één keer worden volbracht, en de dalende gele balken in de onderstaande grafiek maken duidelijk dat het wraak neemt.

Persoonlijk spaarniveau, 2019-2022

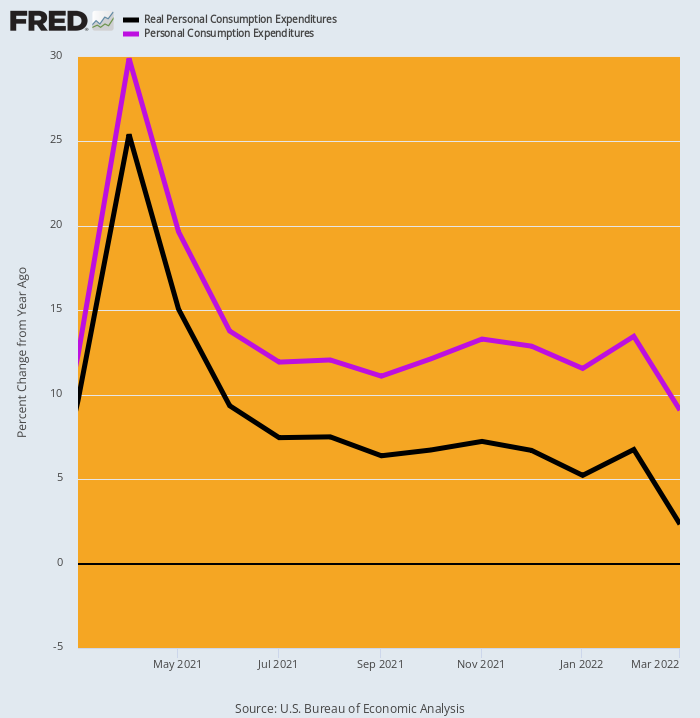

In feite is de uitputting van de besparingen in combinatie met de stijgende inflatie al zichtbaar in de ware maatstaf van de gezinsuitgaven: de reële PCE (persoonlijke consumptieve bestedingen).

Niettegenstaande de 9.1% koers van Y/Y nominale PCE-winst (paarse lijn) die vanmorgen werd gerapporteerd voor maart, de Y/Y-winst in reële termen (zwarte lijn) was slechts 2.3%. Dat is respectievelijk 7.3%, 9.3% en 25.4% in november, juni en april 2021.

Kortom, nu de besparingen afnemen en de inflatie ver boven de loon- en salariswinsten uitsteekt, wordt de echte PCE krachtig naar de vlakke lijn getrokken. Dat komt omdat wat neerkwam op het equivalent van een watermeloen die door een Boa Constrictor gaat, nu in feite het beest heeft verlaten.

J/J-wijziging in nominale en reële PCE, maart 2021 tot maart 2022

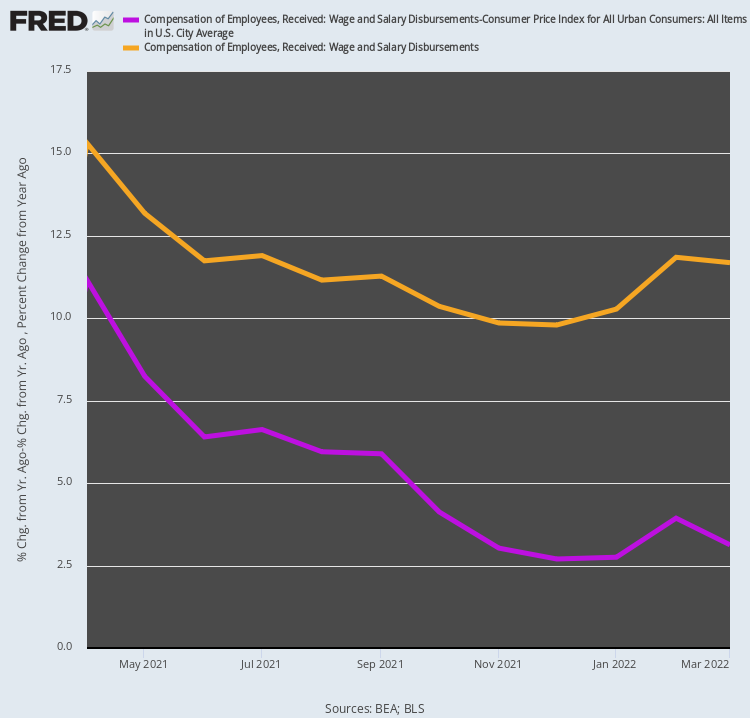

Het rapport van vandaag zet zelfs de bewering dat een robuuste groei van de lonen en salarissen de huishoudens van brandstof zal voorzien met een enorme koopkracht, kracht bij. Toevallig was de winst van 11.7% op jaarbasis van maart in het totale loon en de salarisinkomens op bubblevision in feite niet precies wat het was.

Dat komt omdat wanneer je de inflatie weghaalt, het Y/Y-cijfer krimpt tot een vrij voetganger van 3.1%. En als je kijkt naar de trend sinds april vorig jaar, toen de nominale en voor inflatie gecorrigeerde cijfers met respectievelijk 15.3% en 11.2% stegen, valt er eigenlijk niet veel te betwijfelen.

Met andere woorden, terwijl de Y/Y-groei van de nominale lonen en salarissen met een bescheiden 24% is gedaald, is de groei van de reële lonen en het salarisinkomen met 72% gekelderd. Toch is het vrij zeker dat de totale werkgelegenheids- en loongroei zal blijven vertragen, zelfs als de inflatie versnelt, wat betekent dat het groeitempo van de voor inflatie gecorrigeerde gezinsinkomens zal blijven krimpen.

J/J Verandering in nominale en inflatiegecorrigeerde loon- en salarisuitkeringen, april 2021 tot maart 2022

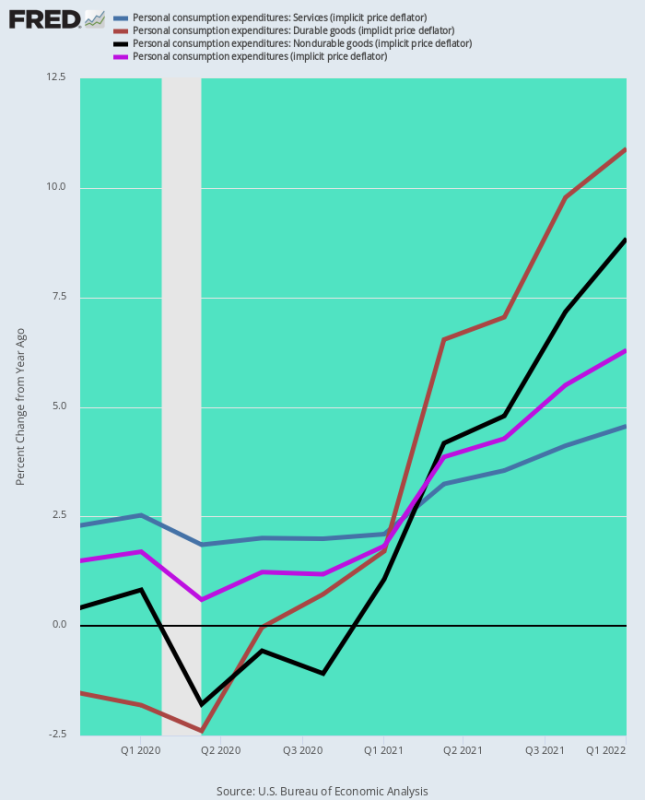

Ten slotte had het cijfer van maart voor de favoriete inflatiemeetlat van de Fed - de PCE-deflator - twee duidelijke implicaties: ten eerste dat de inflatie versnelt en ten tweede dat de Fed niet in de positie zal zijn om haar anti-inflatie te verminderen op elk moment snel een standpunt innemen.

De onderstaande grafiek laat zien dat de Fed hopeloos achterloopt op de inflatiecurve en dat haar lang gekoesterde 'lowflatie'-theorie een complete flop was, ondersteund door een tijdelijke maar afwijkende lage inflatie voor duurzame en niet-duurzame goederen.

Dienovereenkomstig vatten de twee onderstaande databanken de inflatiecijfers voor de drie belangrijkste componenten van de PCE-deflator samen, evenals de algemene index. Het verschil tussen de twee perioden is dag en nacht, en zoals weergegeven in de grafiek wordt het erger.

Y/Y-deflatorwijziging vanaf Q4 2019:

- PCE-diensten: +2.2%;

- PCE-duurzaam: -1.5%:

- PCE niet-duurzaam: +0.4%;

- Totale PCE-deflator: +1.5%;

Y/Y-deflatorwijziging vanaf Q1 2022:

- PCE-diensten: +4.6%;

- PCE-duurzaam: +10.9%;

- PCE niet-duurzaam: +8.8%;

- Totale PCE-deflator:+6.3%

Gezien het feit dat de diensteninflatie, die altijd ruim boven de doelstelling van de Fed heeft gelegen, nu is verdubbeld van 2.2% naar 4.5% en dat de krachten die zowel duurzame goederen (wereldwijde verstoringen van de toeleveringsketen) als niet-duurzame goederen (wereldwijde stijgingen van grondstoffen) aandrijven, blijven toenemen , het onderste regelindexcijfer van 6.3% gepost voor maart kan nergens heen, behalve omhoog, en aanzienlijk.

Zo blijft de vraag. In een naderend scenario waarin de PCE-deflator richting 10% stijgt, is het denkbaar dat de Fed de monetaire terughoudendheid kan verlichten - vooral tijdens een verkiezingsseizoen waarin de GOP in volle anti-inflatie oorlogskreten zal luiden?

Y / Y-verandering in PCE-deflator en zijn belangrijkste componenten, Q4 2019-Q1 2022

We denken dat het antwoord op de bovenstaande vraag negatief is, en dat betekent dat de dreigende klap voor de waanzinnig overgewaardeerde aandelenmarkt bijbels zal zijn.

Dat komt omdat de rentetarieven ver boven de huidige verwachtingen zullen stijgen voordat de Fed er eindelijk in slaagt het inflatoire tij te bedwingen en de economie in de problemen te brengen; en ook omdat de oppervlakkige "groei"-canards die buitenaardse PE's in de technische sector hebben gerechtvaardigd, en vooral onder de FANGMAN, al beginnen te ontrafelen.

Al die tijd is ons argument geweest dat bedrijven als Amazon, Google en de rest binnenkort zullen worden geconfronteerd met de ijzeren wet van de groei van het BBP. Dat wil zeggen, hun hoge groeipercentages van het afgelopen decennium zijn niet houdbaar omdat ze te wijten waren aan eenmalige economische verschuivingen, zoals de verschuiving van advertentiedollars van oude naar digitale media en de verschuiving van de detailhandeldistributie van fysieke winkels naar e-commerce .

Bovendien heeft de enorme economische ontwrichting veroorzaakt door de Covid Lockdowns deze verschuivingen in feite versneld, waardoor de dag van voltooiing, en dus de op het BBP gebaseerde groei, aanzienlijk vervroegd in de tijd komt.

De winstrapporten over het eerste kwartaal van deze week onder de technische giganten hebben die thema's in schoppen gevalideerd. Zo stegen de inkomsten van Amazon in het eerste kwartaal met slechts 1%, vergeleken met een groei van 7% in dezelfde periode een jaar geleden. Dit is het laagste percentage voor elk kwartaal sinds de dotcom-crisis in 44 en de tweede opeenvolgende periode van eencijferige groei voor de eCommerce-gigant.

Bovendien zei Amazon dat het voor het huidige kwartaal een omzet van $ 116 miljard tot $ 121 miljard verwacht, waarbij de gemiddelde analistenramingen van $ 125.5 miljard niet worden gehaald. Dit betekent dat de omzetgroei in het tweede kwartaal nog verder zou kunnen dalen, tot tussen de 3% en 7% van een jaar eerder.

Zeker, Amazon heeft nog steeds het grootste aandeel in de online handel, zo'n 39%, volgens Insider Intelligence. Maar het business intelligence-bedrijf zegt ook dat de groei in het segment recentelijk is afgevlakt en voorspelt dat de jaarlijkse groei van Prime-abonnementen in de VS, ooit bijna 20%, tegen 2 zal vertragen tot 2025%.

Zoals het was, boekte Amazon in het eerste kwartaal een nettoverlies van $ 3.8 miljard, en, nog belangrijker, negatief vrije kasstroom van $ 18.6 miljard. Het is dus slechts een kwestie van tijd voordat het over is $ 1.242 biljoen van de marktkapitalisatie (na het bloedbad van vandaag) tuimelt terug naar de aarde.

Amazon is ook niet de enige. Een groot aantal bedrijven in verschillende sectoren ervaart een terugval in online winkelen. In maart waren de online uitgaven in de VS 3.3% lager van een jaar eerder, de eerste dergelijke daling sinds 2013, volgens MasterCard SpendingPulse.

Evenzo vertraagden de advertentie-inkomsten van Google sterk van 34% afgelopen maart tot slechts 22% voor de LTM-periode die eindigde in maart 2022, terwijl de advertentie-inkomsten van Facebook vertraagden tot slechts 6.1%. Dat was de zwakste expansie in de tienjarige geschiedenis van het bedrijf.

Nogmaals, de digitale giganten hebben al meer dan tweederde van de advertentie-inkomsten geabsorbeerd, wat betekent dat de omzetgroei op een gegeven moment niet al te ver zal afbuigen tot het 2% +/- niveau van de totale advertentie-industrie. Op dat moment zal de $ 2.1 biljoen aan gecombineerde marktkapitalisatie van Facebook en Google waarschijnlijk niet bestand zijn tegen lage eencijferige omzet- en winstgroei.

Dus ja, het rapport van vandaag vertelde de bubblevision-menigte dat de consumentenbestedingen in maart 9.1% bedroegen ten opzichte van vorig jaar en dat daarom alles goed was.

Het was niet. Niet met een landmijl.

Opnieuw gepubliceerd van Stockman's Corner.

Uitgegeven onder a Creative Commons Naamsvermelding 4.0 Internationale licentie

Stel voor herdrukken de canonieke link terug naar het origineel Brownstone Instituut Artikel en auteur.