Het rapport over de detailhandelsverkopen voor maart bracht meer bewijs dat Bidens Amerikaanse reddingsplan van 1.9 biljoen dollar van afgelopen maart, dat bovenop de 4 biljoen dollar aan stimmies kwam die eerder waren uitgedeeld, een van de slechtste fiscale beleidsmaatregelen aller tijden was.

Zelfs vanaf februari 2021 puilden de bankrekeningen van huishoudens uit met contanten als gevolg van de tsunami van eerdere summies, evenals de gedwongen sabbatical van normale consumentenbestedingen in gesloten restaurants, bars, films, sportscholen, resorts, hotels en nog veel meer.

Dat wil zeggen, de Amerikaanse economie lag ver onder het zogenaamde potentiële BBP als gevolg van een door de overheid geordende inkrimping van de aanbodzijde, niet een zwakke feitelijke en potentiële 'vraag'. Dienovereenkomstig was de massale, door schulden gevoede distributie van nog een derde ronde gratis spullen de druppel die de inflatoire kameel brak.

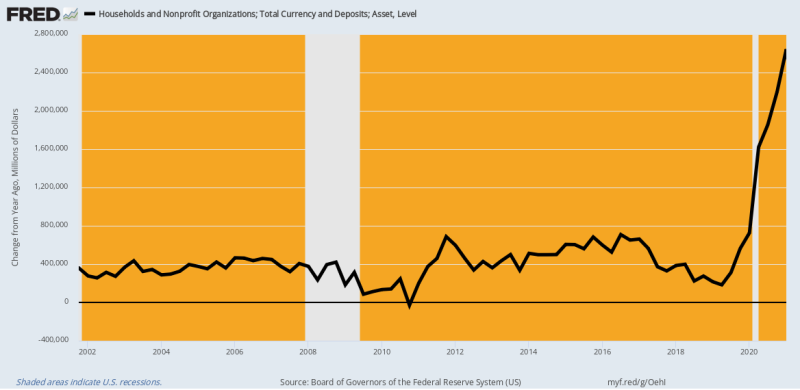

In feite vertelt de onderstaande grafiek van de valuta van huishoudens en bankdeposito's (controleren, sparen en tijd) u alles wat ze moesten weten in februari 2021. Vergeleken met de normale groei op jaarbasis van $ 400 miljard tot $ 600 miljard, waren de contanten en deposito's van huishoudens enorm gestegen door $ 2.4 biljoen in februari 2021 ten opzichte van vorig jaar.

Dat wil zeggen, huishoudens stikten al in overtollige contanten en besteedbare middelen. Dus waarom in de wereld dachten de Democraten (en ook veel Republikeinen) dat nog eens $ 1400 per hoofd van de bevolking in stimmies en honderden miljarden SBA die rondlopen met geld op enigerlei wijze gerechtvaardigd was?

Het antwoord is natuurlijk dat de Washington/Wall Street-consensus niets anders weet dan 'vraag'. De feiten schreeuwden natuurlijk het tegendeel, wat betekent dat de economische krimp onmiddellijk had kunnen worden opgelost door de afsluitingen, mandaten en Covid-angstzucht van Dr. Fauci en zijn Virus Patrol weg te gooien. Toch verlieten ze Fauci om zijn kwaadaardige NPI's (niet-farmaceutische interventies) te bewerken en in plaats daarvan vastgelopen op de "vraag" -versneller.

Y/Y-wijziging in valuta en deposito's van huishoudens, 2002-2021

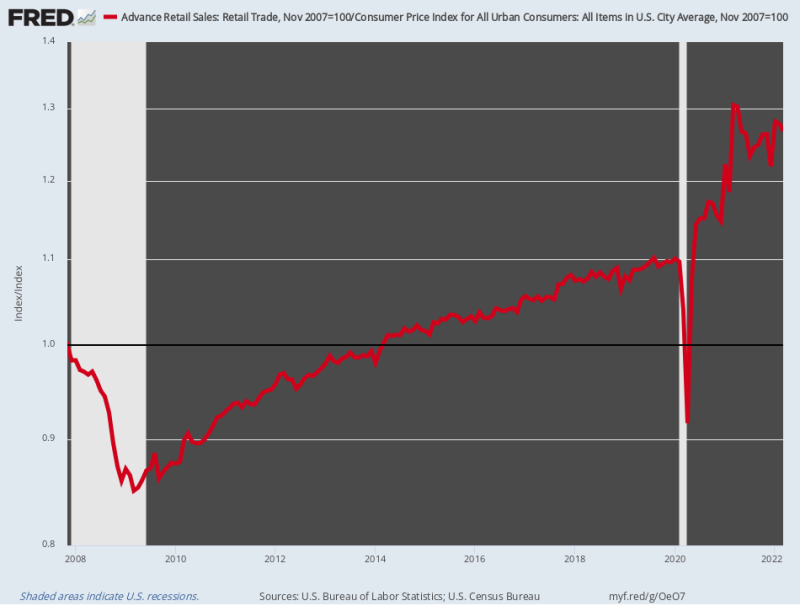

Het is niet verrassend dat de detailhandelsverkopen als een raket schoten. Terwijl de voor inflatie gecorrigeerde detailhandelsverkopen met slechts 0.75% per jaar tussen de piek van vóór de crisis in november 2007 en februari 2020 versnelden ze vervolgens met a 17.2% per jaar tot maart 20021. Die duizelingwekkende uitbarsting was te danken aan de gecombineerde impuls van drie opeenvolgende stimmie-rondes ter waarde van $ 6 biljoen in amper 12 maanden.

Natuurlijk werden de normale bestedingskanalen voor diensten zwaar geblokkeerd door orders van de staat - dus zowel het geld dat werd bespaard door niet naar restaurants en bars te gaan, als de tsunami van gratis spullen uit Washington, werd gekanaliseerd in bloeiende aankopen van de door Amazon geleverde handelsgoederen die door de detailhandel stromen.

Dat wil zeggen, in zijn wijsheid heeft Washington de staatsschuld enorm vergroot om de vraag naar koopwaar aan te wakkeren waaraan onmogelijk kan worden voldaan door lokale verkopers die sterk afhankelijk zijn van buitenlandse toeleveringsketens, die werden verstoord door de Covid-Lockdowns. En dat allemaal om het gerapporteerde BBP een beetje hoger te maken, ook al hield de Virus Patrol de veel grotere aanbodzijde van de dienstensector op de mat.

Kortom, de combinatie van door de overheid veroorzaakte inkrimping aan de aanbodzijde en een ultragestimuleerde vraag naar koopwaar heeft geen parallel met dwaasheid in de annalen van het economisch beleid van Washington. Het was een destructieve uitbarsting in een klasse op zich, en de basis voor de op hol geslagen inflatie die het Amerikaanse publiek nu teistert.

Helaas, de mal is nu op. De voor inflatie gecorrigeerde detailhandelsverkopen in maart waren eigenlijk 2.9% hieronder hun niveau van een jaar geleden en lijkt steeds meer naar het zuiden te gaan naarmate de reële inkomens krimpen en de prijzen op de plank blijven stijgen.

Index van voor inflatie gecorrigeerde detailhandelsverkopen, 2007-2022

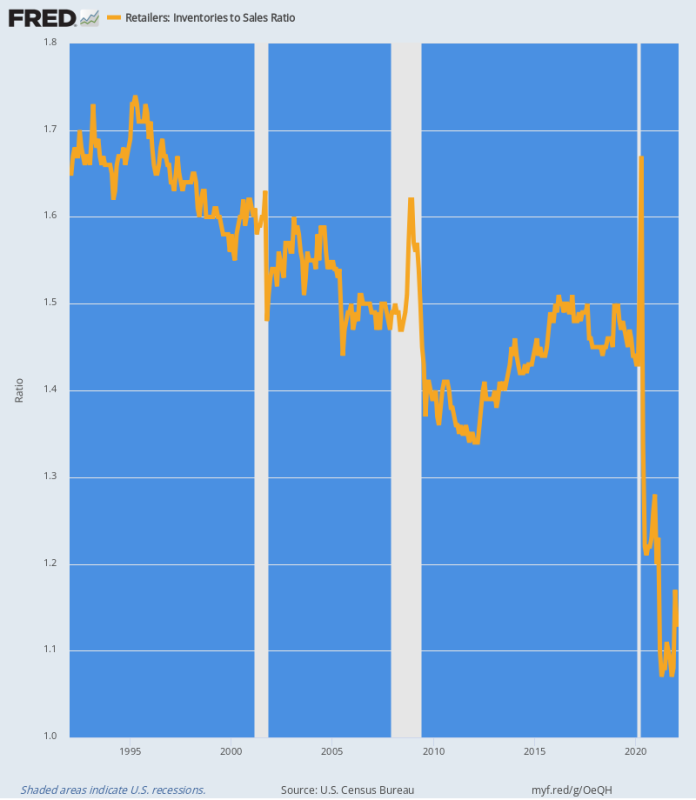

De ontwrichting van de toeleveringsketen als gevolg van Washington's stomme waanzin is duidelijk zichtbaar in de voorraad-tot-verkoopverhouding van de detailhandel. In wezen zoog de tsunami van vraag naar handelsgoederen voorraden uit het systeem als een tornado die door een trailerpark gaat.

Zoals te zien is in de onderstaande grafiek, lag de historische verhouding tussen voorraad en verkoop in het bereik van 1.4x tot 1.7x. Maar tussen maart 2020 en juni 2020, bijna $ 84 miljard van de winkelvoorraden werden uit het systeem gezogen, een reductie van 13%.

Tegelijkertijd gingen de detailhandelsverkopen de lucht in, wat betekent dat de voorraad-omzetverhouding daalde tot terra incognito. In april 2021 bereikte de verhouding een nooit eerder vertoonde 1.07X en stond de afgelopen maand (februari) nog steeds op een ultra-laag 1.13X.

De onderstaande grafiek is de basis van de huidige inflatoire uitbarsting. Het is een marktwet dat wanneer er niets in de schappen of in de magazijnen ligt, de prijzen stijgen om de dekken vrij te maken en de aanschaf van nieuw aanbod te stimuleren. Dus totdat de historische ratio's zijn hersteld, zullen de detailhandelsprijzen zich waarschijnlijk niet stabiliseren.

Verhouding winkelvoorraad tot verkoop, 1992-2022

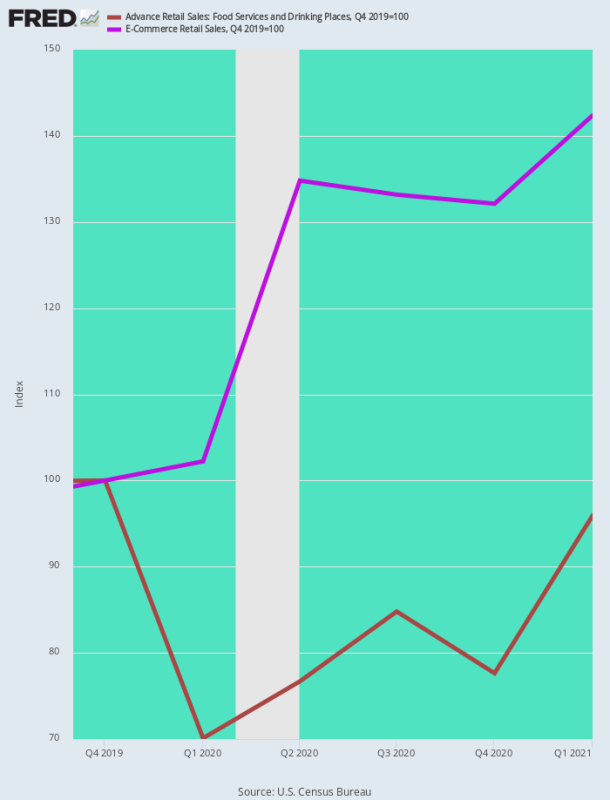

Een andere manier om naar de inflatoire stijging van handelsgoederen te kijken, is door restaurantverkopen, de typische sociale congregatieactiviteit die werd stopgezet door de Virus Patrol, te vergelijken met e-Commerce-verkopen, de go-to-locatie voor consumentenbestedingen tijdens de Covid.

Het is niet verrassend dat de verkoop van e-commerce in het eerste kwartaal van 1 enorm was gestegen 42.4% van hun pre-Covid-niveau (Q4 2019), terwijl de restaurantverkoop tijdens de begindagen van de lockdowns met 20-30% was gedaald en tegen het einde van Q5 1 nog steeds bijna 2021% onder het pre-Covid-niveau lag.

In feite werden de consumentenbestedingen verdraaid als een krakeling als gevolg van door Washington geïnitieerd beleid dat -

- Anti-groei aan de aanbodzijde van diensten;

- Pro-uitgaven aan de vraagzijde van goederen.

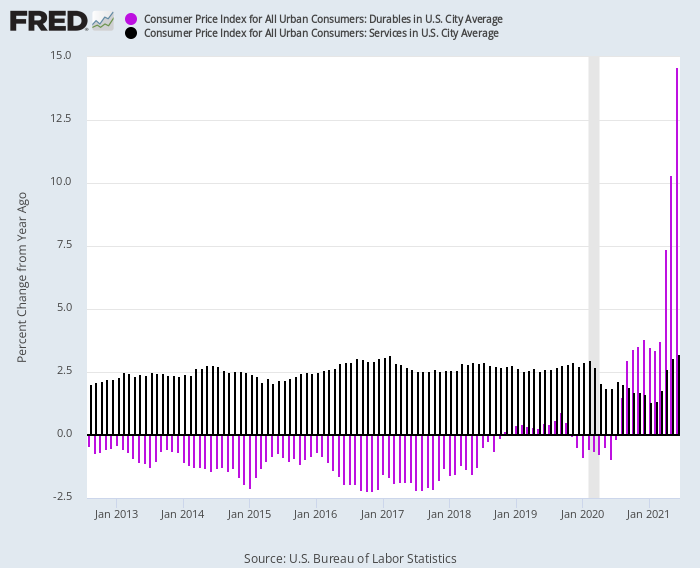

Het resultaat was natuurlijk een bijna onmiddellijke stijging van de inflatie aan de goederenzijde, zelfs toen de dienstenprijzen aanvankelijk daalden.

Deze omkering wordt dramatisch weergegeven in de onderstaande grafiek. Van 2012 tot februari 2020 boekte de CPI voor duurzame goederen consequent negatieve Y/Y-percentages in het bereik van 1-2% (paarse staven), terwijl de CPI voor diensten (donkere staven) consistent in de +2.5% Y/ Y-bereik.

Maar nadat de Covid-Lockdowns toesloegen, sloegen de indices om:

- Prijsindex J/J-diensten: gedaald tot slechts 1.3% in januari 2021 als gevolg van de scherpe inkrimping van de activiteit;

- Y/Y-prijsindex voor duurzame goederen: gestegen tot dubbele cijfers tegen medio 2021 als gevolg van de enorme toename van de vraag;

J/J-wijziging in CPI voor duurzame goederen versus diensten, 2012-2021

Opvallend is ook de manier waarop dit verschil tussen goederen en diensten zich vertaalt in looninflatie van de tweede orde. In feite kregen Chinese en andere buitenlandse arbeiders de meevaller van de sterk groeiende vraag naar goederen, terwijl huispersoneel met lage lonen plotseling blij was met dubbelcijferige loongroei.

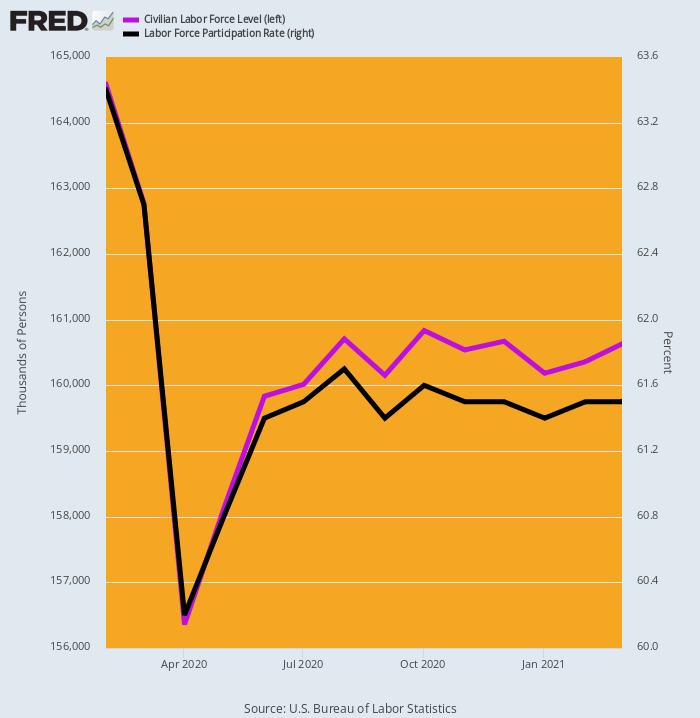

Een duidelijke bijdragende oorzaak was de impact van Washington's gratis spullen op het arbeidsaanbod. Zoals hieronder wordt weergegeven, is de door de BLS gemeten beroepsbevolking in april 8.2 met 5 miljoen werknemers of 2020% gedaald en daarna slechts langzaam en gedeeltelijk hersteld, zodat tegen de tijd van de derde stimmy in maart 2021 het nog bijna 4 miljoen onder de pre-Covid niveau.

Uitgedrukt in de zogenaamde arbeidsparticipatiegraad was het niveau van 63.4% van februari 2020 in maart 61.5 nog slechts 2021%.

Vanzelfsprekend vond het grootste deel van die krimp van de beroepsbevolking plaats aan de lage lonen van de arbeidsmarkt. Daar bedroeg Washington's minimum van $ 600 per week werkloosheidsverzekering plus de drie rondes van stimuleringsbetalingen een jaarinkomen van $ 45,000-–ver boven het niveau van bijvoorbeeld de Leisure & Hospitality sector.

Verandering in civiele beroepsbevolking en participatiegraad, februari 2020-maart 2021

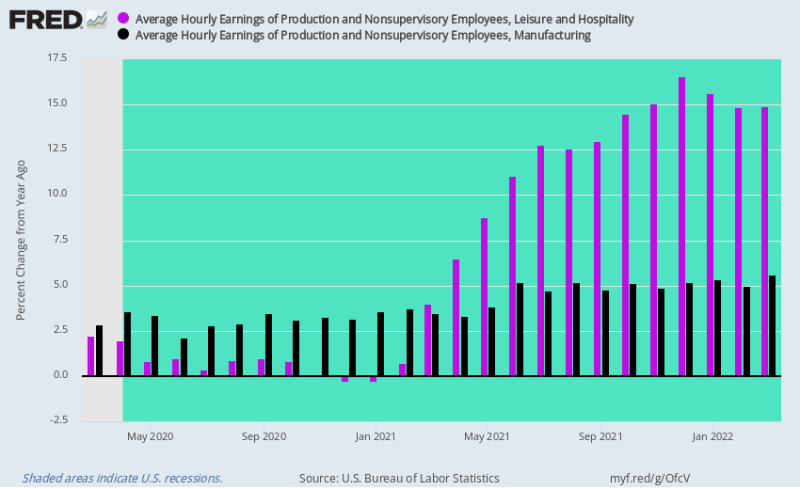

Toen de dienstensector van de Amerikaanse economie in 2021 geleidelijk weer openging, kregen de lonen in de Leisure & Hospitality-sector een dubbele klap. Na de restaurantrecessie van 2020 kwam de vraag terug, ook al was het beschikbare personeel aanzienlijk verminderd.

Dienovereenkomstig stegen de Y/Y-lonen als een raket en stegen met 14-16% in het vierde kwartaal van 4, toen de werkloosheidsverzekering van $ 2021 per week en de uitkeringen eindelijk afliepen.

Daarentegen versnelden de lonen in de industrie, die vóór de Covid-Lockdowns met ongeveer 2-3% per jaar waren gestegen, zeer bescheiden tot 4-5%. Dat wil zeggen, ze werden nog steeds onderdrukt door de enorme afhankelijkheid van de Amerikaanse economie van buitenlandse inkoop, hoewel de snel stijgende lonen en kosten in de in China gevestigde toeleveringsketen enige verlichting boden.

Het belangrijkste punt is echter dat de enorme binnenlandse schommelingen en de door Lockdown veroorzaakte wending van de vraag van diensten naar handelsgoederen een inflatoire kostendruk in de dienstensector veroorzaakten, zelfs toen wereldwijde verstoringen van de toeleveringsketen en stijgingen van grondstoffen de invoer van brullende inflatie in de goederensectoren.

Het was in feite de perfecte inflatoire storm.

J/J verandering in uurloon, vrije tijd en horeca versus productie, maart 2020 tot maart 2022

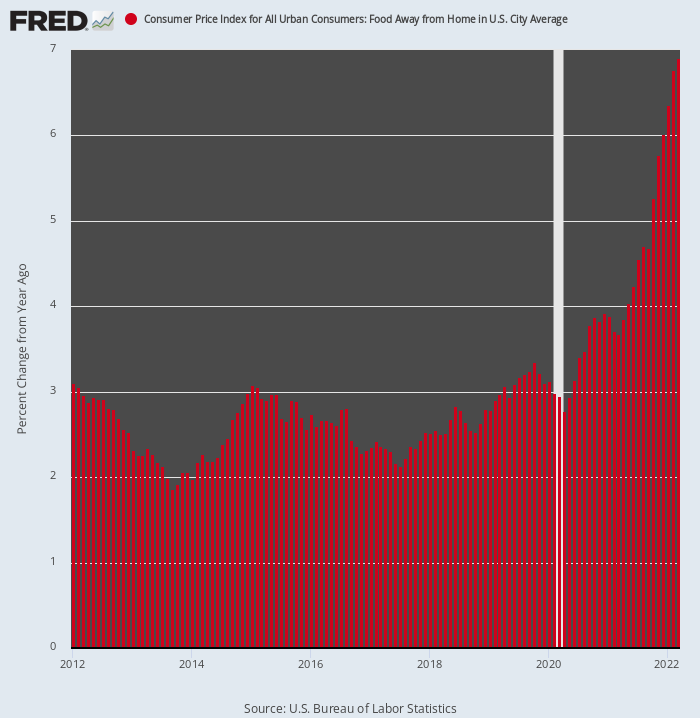

Voor alle duidelijkheid, hier is de versnelling van de inflatie in de restaurantsector, gevolgd door de CPI onder de rubriek Food Away From Home. Vergeleken met een stijging van 2-3% op jaarbasis in de acht jaar vóór februari 2020, stijgt de index nu met een 7% jaarlijks tarief.

Bovendien begint het net aan zijn ultieme beklimming. Dat komt omdat de twee hoofdingrediënten van de restaurantkostenstructuur - voedsel en arbeid - nu beide met dubbele cijfers stijgen.

Onnodig te zeggen dat het scenario dat voor ons ligt heel anders is dan wat er heerste tijdens het zogenaamde "lowflatie"-tijdperk vóór 2020. Met andere woorden, een sector die een anker was geweest voor de algehele inflatie, wordt nu nog een nieuwe booster-raket.

Y/Y-verandering in de CPI voor eten buitenshuis, 2012-2022

Ten slotte moet worden opgemerkt dat de gerapporteerde cijfers van CPI inherent achterblijven bij de prijzen op de echte wereldmarkt wanneer zich een stapsgewijze richtingsverandering voordoet. Om dit te illustreren, is de CPI verdeeld in twee manden met sterk verschillende wegingen van items, afhankelijk van of ze als "flexibel" of "plakkerig" worden beschouwd.

Voedsel en energie worden bijvoorbeeld als flexibel beschouwd omdat ze uiteindelijk worden geprijsd op wereldwijde veilingmarkten. Daarentegen wordt de 31%-weging van de huren zwaar toegerekend en blijven ze ten minste zes maanden achter op de markt vanwege de opzet van de enquête. Dus:

- Kleverige CPI: 71.1% van het totale CPI-gewicht, waarbij transport, beschutting en andere elementen respectievelijk 4.7%, 37.9% en 28.4% van de wegingen vertegenwoordigen;

- Flexibele CPI: 28.9% van het totale CPI-gewicht, waarbij auto's en energie, voeding, kleding en andere respectievelijk 14.4%, 8.7%, 2.3% en 3.5% van de wegingen vertegenwoordigen.

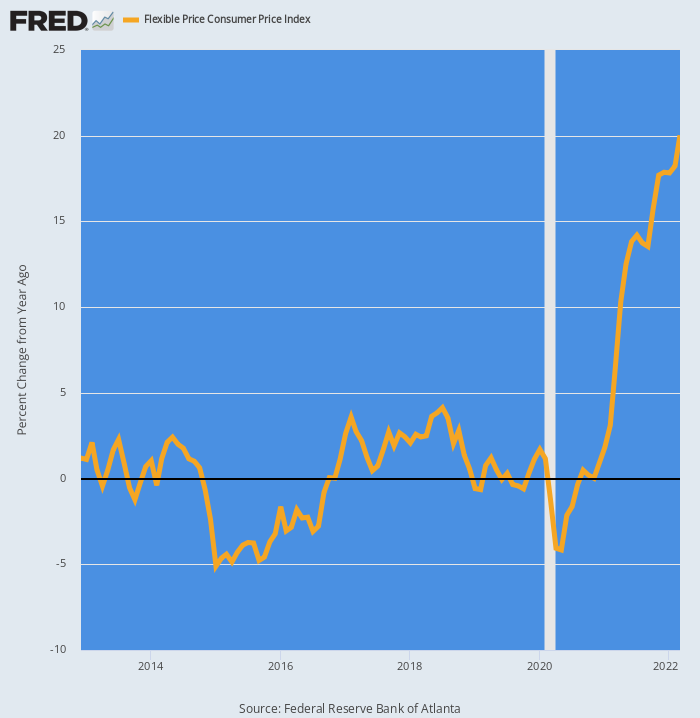

Zoals te verwachten was, is de Flexible CPI sinds februari 2020 als een booster-raket versneld. van in wezen een 0.0% gemiddelde jaarlijkse stijging tussen 2012 en 2019, deze prijzen zijn niet gestegen met 20% op basis van J/J.

J/J verandering in flexibele prijs CPI, 2012-2022

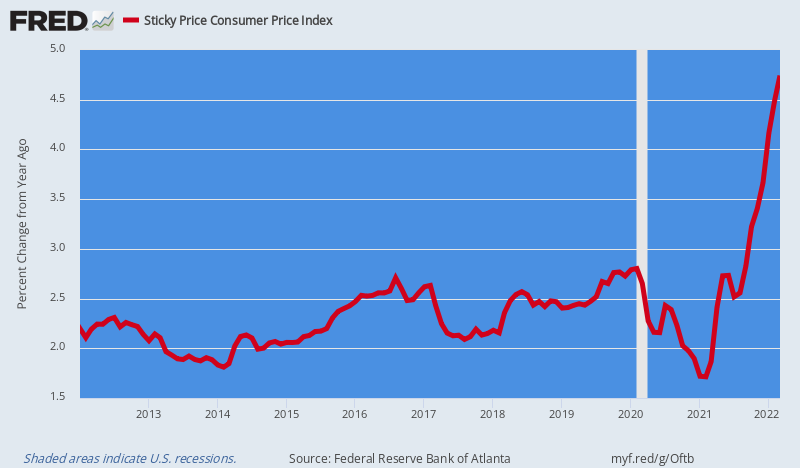

Daarentegen was de Sticky Price CPI, die gemiddeld a 2.5% Y/Y-toename vóór 2020, is nu bescheiden versneld tot 4.5% op basis van J/J.

Maar hier is het ding. De "kleverige" elementen van de CPI zullen geleidelijk besmet raken met de inflatoire lonen, inputprijzen en overheadkosten die nu door de toeleveringsketen stijgen - huurprijzen, nutsvoorzieningen en gezondheidszorg zijn leidende voorbeelden.

Erger nog, de Fed heeft een nietige anti-inflatiestick, en een die ze niet graag gebruikt uit angst dat ze de macro-economie in een recessie zal storten. We hebben het natuurlijk over de rentetarieven en de overhang van $ 87 biljoen aan openbare en particuliere schulden die als een financieel zwaard van Damocles boven de economie zweven.

De schuld werd mogelijk gemaakt door decennia van roekeloos geldpompen, maar het is nu wat het is: namelijk een waargenomen barrière voor beslissende en dramatische maatregelen tegen inflatie door de Fed.

Bovendien betekent dit laatste op zijn beurt dat de inflatoire dynamiek die tijdens het Covid-tijdperk is geïmplanteerd en nu drastisch wordt verergerd door de Sanctieoorlog van Washington tegen de wereldhandel in handelsgoederen in de Zwarte Zee, alleen maar zal toenemen in de komende kwartalen.

J/J verandering in Sticky Price CPI, 2012-2022

Ondertussen komt de cavalerie van Washington niet te hulp. In feite staat het Amerikaanse bestuur op het punt een harde landing te maken in november, wanneer de Democraten waarschijnlijk uit hun ambt zullen worden geveegd, waardoor de komende twee jaar een stroperige verlamming zal ontstaan, zelfs als de stagflatie toeneemt en de wereldwijde crisis veroorzaakt door de oorlog in Oekraïne geen constructieve resultaat.

Inderdaad, zoals Bill King in zijn ochtendbericht opmerkte, zakt Biden letterlijk uit het zicht in de peilingen. En de waarheid blijft dat zonder sterk presidentieel leiderschap ons Madison-systeem van verdeelde regering gewoon niet werkt.

Normaal gesproken is dat iets wonderbaarlijks - een controle op de verheerlijkende impulsen van de staat. Maar nu hebben we drastische maatregelen nodig om de oorlogen te beëindigen, de begroting vast te stellen en de Fed te hervormen, maar onder de omstandigheden die nu voorspellen, zal waarschijnlijk niets van dien aard gebeuren.

Uitgegeven onder a Creative Commons Naamsvermelding 4.0 Internationale licentie

Stel voor herdrukken de canonieke link terug naar het origineel Brownstone Instituut Artikel en auteur.