En het is weg!

We hebben het over de 300 miljard dollar aan belastinggeld die met een pennentrek van Joe Biden door de buis zal gaan bij zijn op handen zijnde kwijtschelding van 10,000 dollar aan studentenschuld. En in het geval van echtparen, dekt dat huishoudens met een inkomen tot $ 250,000!

De juridische claim om deze actie te rechtvaardigen als: ingeroepen door het Department of Education: het is “een programma van categorische schuldkwijtschelding gericht op het aanpakken van de financiële schade veroorzaakt door de COVID-19-pandemie.”

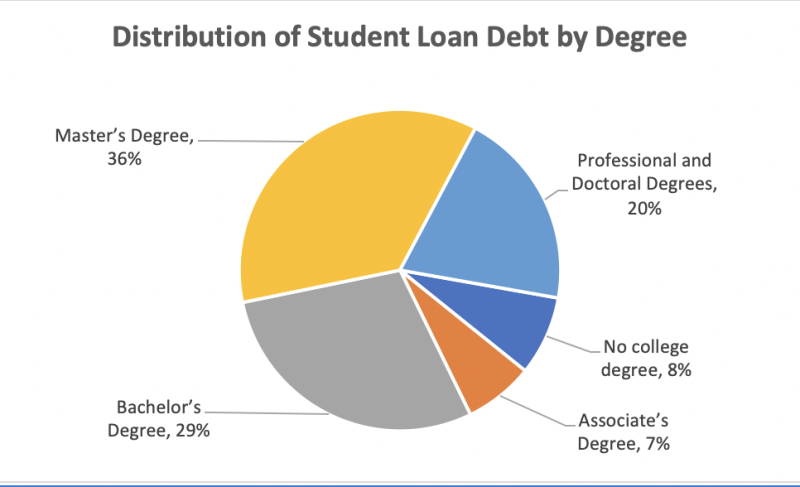

Slechts 37% van de Amerikanen heeft een 4-jarige hbo-opleiding, slechts 13% heeft een graduaat en slechts 3% heeft een doctoraat of een vergelijkbare professionele graad. Toch is een volledige 56% van de studieleningen in handen van mensen die naar de middelbare school gingen en 20% is verschuldigd door de kleine 3% met PhD's.

Dus Biden's schuldkwijtscheldingsplan zou neerkomen op het aannemen van geld van een loodgieter om de schuld van een advocaat te betalen. Hier is de uitsplitsing per diplomastatus van wie een geschenk van $ 10,000 van Joe krijgt:

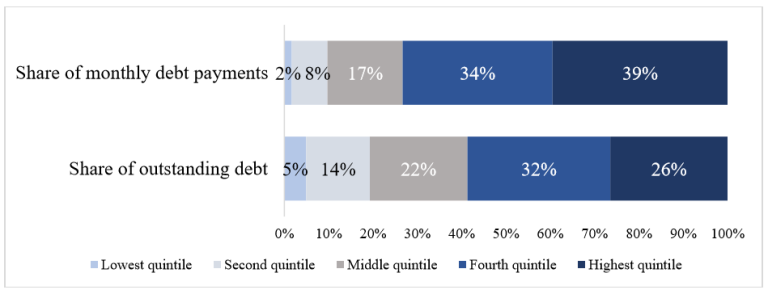

Het is niet verrassend dat de uitstaande studieschuld en het deel van de schuldaflossingen (vóór het Covid-moratorium, dat nog steeds van kracht is en waarschijnlijk door Biden tot het einde van het jaar zal worden verlengd) sterk scheef staan aan de bovenkant van de inkomensladder.

Zo is 40 procent van de huishoudens met het hoogste inkomen (die met een inkomen van meer dan $ 74,000) bijna 60 procent van de uitstaande onderwijsschuld verschuldigd en doen ze bijna 75% van de betalingen. Daarentegen heeft 40 procent van de huishoudens met het laagste inkomen iets minder dan 20 procent van de uitstaande schuld en betaalt slechts 10 procent.

Zelfs deze cijfers geven niet het volledige verschil in betalingslast weer. Dat komt omdat een groeiend aantal leners deelneemt aan inkomensgestuurde terugbetalingsplannen (IDR), die geen betalingen vereisen van degenen met een te laag inkomen en de betalingen beperken tot een betaalbaar deel van het inkomen voor anderen.

Als gevolg hiervan zijn contante leningbetalingen (pre-moratorium) extreem geconcentreerd bij huishoudens met een hoog inkomen: in totaal kwam 73% van de betalingen in 2019 voor rekening van de top 40% van de huishoudens.

Aan de andere kant zijn maar weinig huishoudens met een laag inkomen die zijn ingeschreven voor IDR verplicht om enige betalingen te doen, wat verklaart waarom de onderste 40% van de huishoudens met studieleningen in 10 slechts 2019% van de betalingen voor hun rekening nam.

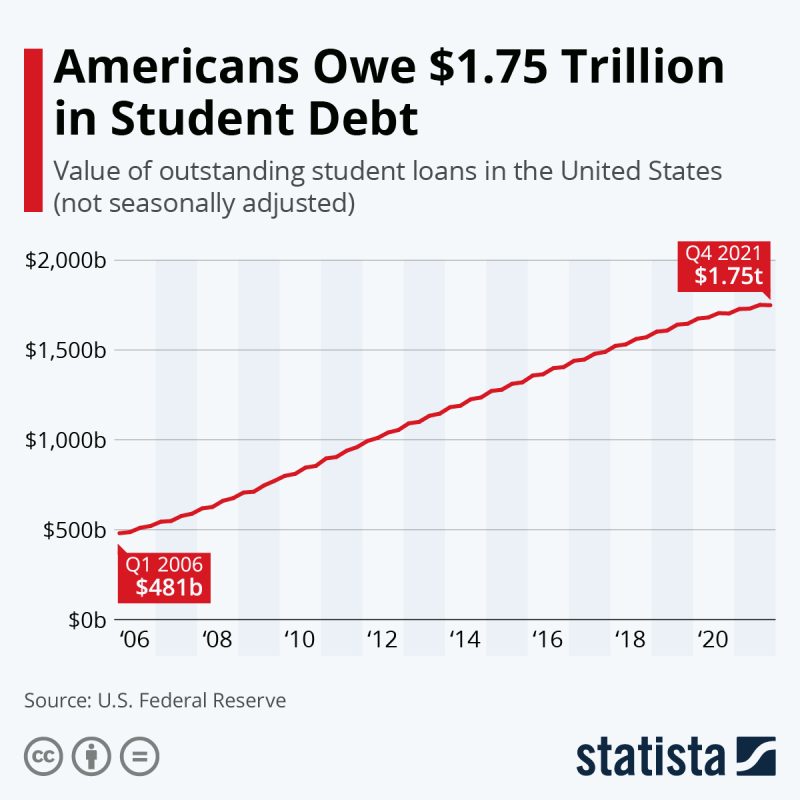

Volgens de Federal Reserve Bank of St. Louis hebben ongeveer 43 miljoen leners van studieleningen in de Verenigde Staten vanaf augustus 1.75 een gezamenlijke schuld van bijna $ 2022 biljoen aan federale en particuliere studieleningen. Maar als je kijkt naar de gemiddelde verschuldigde bedragen, is de zaak glashelder: studieschuld is een overweldigende investering in professionele legitimatie die in de eerste plaats nooit een verplichting van de belastingbetalers had mogen zijn.

En nu tussen gesubsidieerde rentetarieven, de Covid-moratoria en Joe Biden's annulering van $ 10,000, komt het neer op een belastingsubsidie van de meest welvarende klasse van Amerikaanse burgers.

Terwijl het gemiddelde Amerikaanse huishouden met een studieschuld $ 58,957 verschuldigd is, volgens NerdWallet's studie over de schuldenlast van huishoudens in 2021, hier is de uitsplitsing naar behaalde graad:

| soort schuld | gemiddelde schuld |

|---|---|

| Bachelor's degreeschuld | $28,950 |

| Schuld van afgestudeerde schoolleningen | $71,000 |

| Ouder PLUS lening schuld | $28,778 |

| Schuld van de rechtenstudie | $145,500 |

| MBA studieschuld | $66,300 |

| Medische schoolschuld | $201,490 |

| Tandschool schuld | $292,169 |

| Schuld van apotheekschoollening | $179,514 |

| Studieschuld verpleegkunde | $ 19,928: Associate Degree Nursing (ADN) $ 23,711: Bachelor of Science in Nursing (BSN) $ 47,321: Master of Science in Nursing (MSN) |

| Veterinaire schoolschuld | $183,302 |

Dus de vraag komt terug. Wat is er aan de hand met dit absurde plan om het inkomen te herverdelen naar de tippy-top van de economische en sociale ladder?

Je zou die vraag kunnen beantwoorden met "8 november 2022" en daarmee klaar zijn, maar daarmee kom je niet tot de kern.

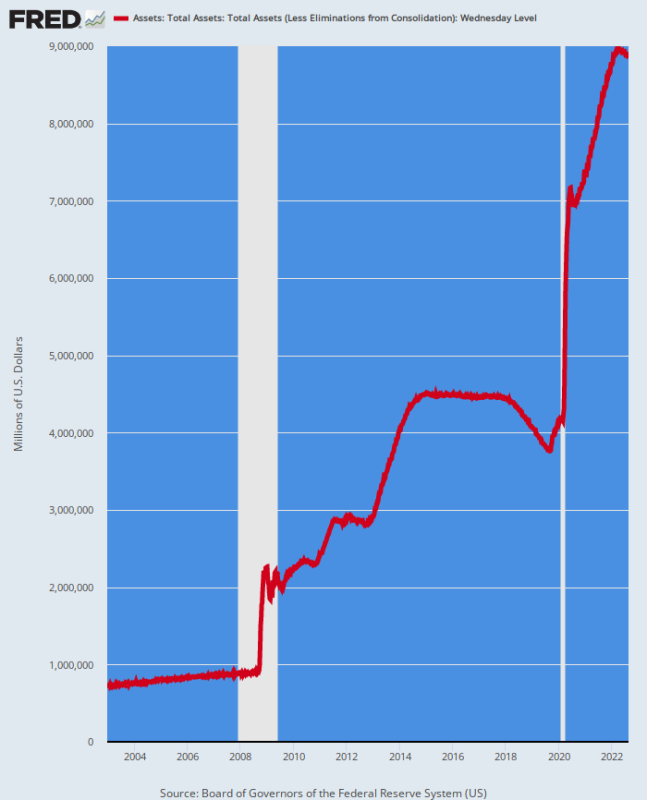

De waarheid is dat er na $ 6 biljoen aan Covid-stimmies – waarvan de meeste door de Fed in geld werden uitgedrukt – er helemaal geen fiscale normen meer zijn in Washington. En Donald Trump en de GOP waren net zo schuldig als Biden.

Biden's lopende weggeefactie voor studentenschulden van $ 300 miljard is inderdaad een schot in de roos vergeleken met de massale kwijtschelding van schulden onder de PPP-leningen van de GOP (loonlijstbeschermingsplan).

Op 11.8 juni 30 werden meer dan 2021 miljoen Paycheck Protection Program-leningen (PPP) verstrekt, waarbij 708 kredietnemers het maximale geleende bedrag van $ 10 miljoen ontvingen.

Maar van die massale uitstorting van "leningen", laten de gegevens van de Small Business Administration (SBA) zien dat ongeveer 94% van de pps-leningen die in 2020 zijn goedgekeurd, is per december 2021 kwijtgescholden!

In totaal was er in februari 28 slechts $ 800 miljard van alle PPP-leningen, die in totaal meer dan $ 2022 miljard bedroegen, niet vergeven, zo suggereerde een recente analyse van Bloomberg News. En vanaf april 2022 was het gemiddelde vergeven bedrag in dollars: $ 95,700.

Kortom, het tweeledige duopolie bevindt zich in de vrije spullenhandel op een manier die twee decennia geleden niet eens voorstelbaar was. Joe Biden is gewoon de nieuwste politicus die op de kar springt - een uitbraak van fiscale incontinentie die veel minder te maken heeft met de inherente neiging tot uitgaven van democratische politici dan met de gelddrukgekte van de ongekozen centrale bankiers die feitelijk de financiële zaken van het land.

Gevoede balans, 2002-2022

Opnieuw gepubliceerd van David Stockman's Corner

Uitgegeven onder a Creative Commons Naamsvermelding 4.0 Internationale licentie

Stel voor herdrukken de canonieke link terug naar het origineel Brownstone Instituut Artikel en auteur.