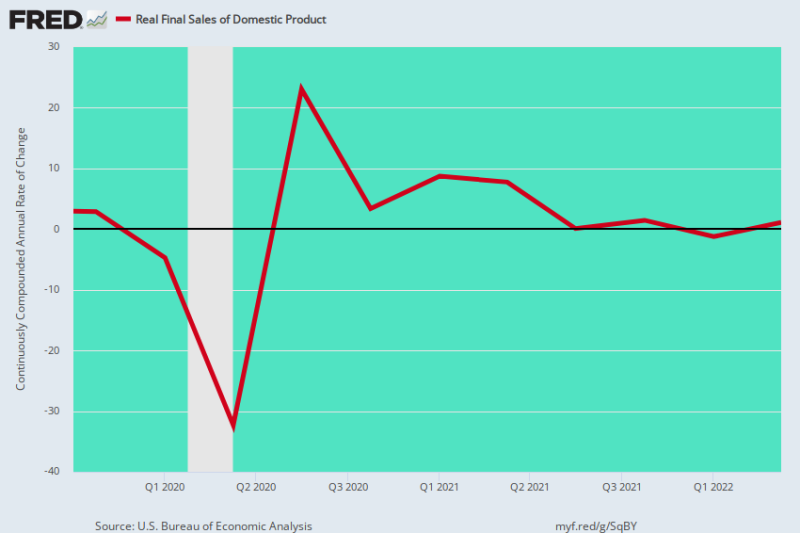

Ja, we hebben last van stagflatie. Na de pre-Covid-piek in het vierde kwartaal van 4, is de echte finale verkoop van binnenlands product vertraagd tot een kruipt, met een stijging van slechts 0.73% per jaar gedurende de laatste 2.5 jaar.

We geven de voorkeur aan deze maatstaf boven het reële bbp, omdat het de abrupte voorraadschommelingen van kwartaal tot kwartaal wegneemt, die grote gevolgen kunnen hebben voor het totale aantal. Tijdens de eerste twee kwartalen van 2022 was de gerapporteerde back-to-back reële bbp-krimp dus te wijten aan de liquidatie van de voorraden, niet aan een daadwerkelijke inkrimping van de huidige activiteit.

Toevallig snijden voorraadschommelingen echter aan twee kanten - dus de onderstaande grafiek verwijdert deze statistische ruis en komt bij de onderliggende trend van productie, inkomen en uitgaven.

Wat er daarom is gebeurd, is dat ondanks meer dan $ 11 biljoen aan monetaire en fiscale stimuleringsmaatregelen sinds het 4e kwartaal van 2019, de Amerikaanse economie zich op een pad naar vrijwel nergens heeft geslingerd.

De oorspronkelijke door Lockdown veroorzaakte daling van 32% op jaarbasis in het tweede kwartaal van 2 werd gevolgd door een herstel van 2020% op jaarbasis in het derde kwartaal van 23 en vervolgens een terugkeer naar het pre-Covid-beginpunt in het eerste kwartaal van 3. Daarna werd deze geaggregeerde indicator van de huidige economische activiteit is in wezen langs de vlakke lijn geoscilleerd.

Veranderingspercentage op jaarbasis, reële definitieve verkoop van binnenlands product:

- 3e kwartaal 2021: +0.09%;

- 4e kwartaal 2021: +1.45%;

- 1e kwartaal 2022: -1.24%;

- 2e kwartaal 2022: +1.08%;

De afgelopen vier kwartalen zouden natuurlijk ook onder normale omstandigheden niet om over naar huis te schrijven zijn. Maar deze duidelijke resultaten kwamen eigenlijk op de hielen van de meest agressieve stimulus in de geregistreerde geschiedenis; en ook in een periode waarin de stijgende inflatie net op stoom kwam.

Dit betekent dat als de stimuleringsmaatregelen in Washington in de komende maanden afnemen en de inflatie in de hoofdstraat stijgt, de Amerikaanse economie door het slechtste van twee werelden zal worden geteisterd. Er is dan ook alle reden om te verwachten dat de rode lijn in de onderstaande grafiek de komende kwartalen spoedig in negatief gebied zal zakken.

J/J-verandering in reële definitieve verkoop van binnenlands product, Q4 2019 tot Q2 2022

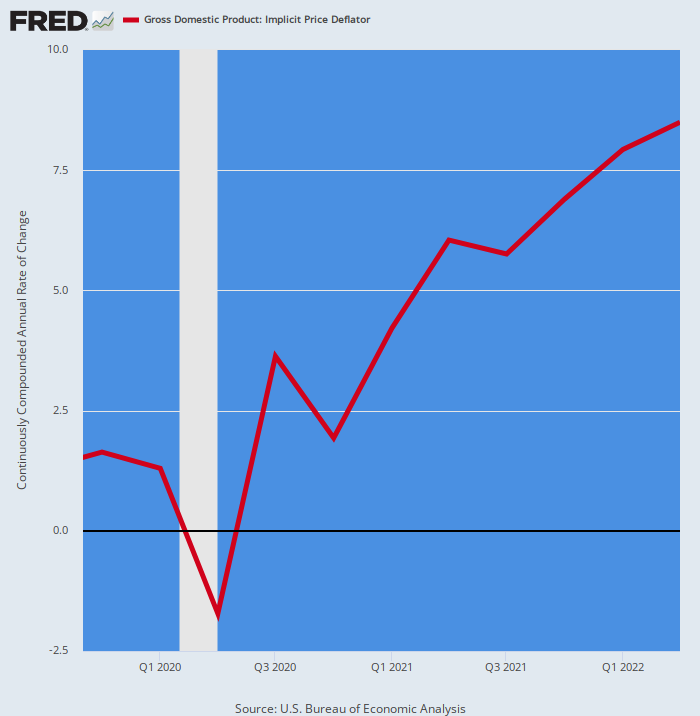

Voor alle duidelijkheid: hier is het geannualiseerde percentage van de bbp-deflatorverandering voor dezelfde periode van 2.5 jaar. Vanzelfsprekend is het agressief hoger gestegen, precies het tegenovergestelde van het afnemende winstpercentage in echte uiteindelijke verkopen.

Veranderingspercentage op jaarbasis in bbp-deflator:

- Q4 2020: +1.93%;

- 1e kwartaal 2021: +4.22%;

- 2e kwartaal 2021: 6.04%;

- 3e kwartaal 2021: +5.75%;

- 4e kwartaal 2021: +6.90%;

- 1e kwartaal 2022: +7.93%;

- Q2 2022: +8.50%;

De hierboven afgebeelde inflatie-ramp is er zeker een voor de recordboeken. Sterker nog, de laatste keer dat de BBP-deflator de 8.50% was 42 jaar geleden in Q4 1980.

Het is de reden waarom de reële economie hapert en stagflatie is ingebed: de winsten in het nominale inkomen worden namelijk meer dan opgeslokt door stijgende prijzen, wat de weg vrijmaakt voor de ergste periode van hoge inflatie en dalende reële groei sinds de jaren zeventig .

Onnodig te zeggen dat die toestand de Fed hoog en droog maakt. Na jaren van zijn inflatiemantra van 2.00% als het alles en het einde van macro-economische stabiliteit en welvaart, zal het geen andere keuze hebben dan de rentetarieven te blijven opdrijven om de inflatie van 6-9% te bestrijden - totdat de haperende productiegroei uiteindelijk instort in een diepe recessie.

J/J-verandering in bbp-deflator, 4e kwartaal 2019 tot 2e kwartaal 2022

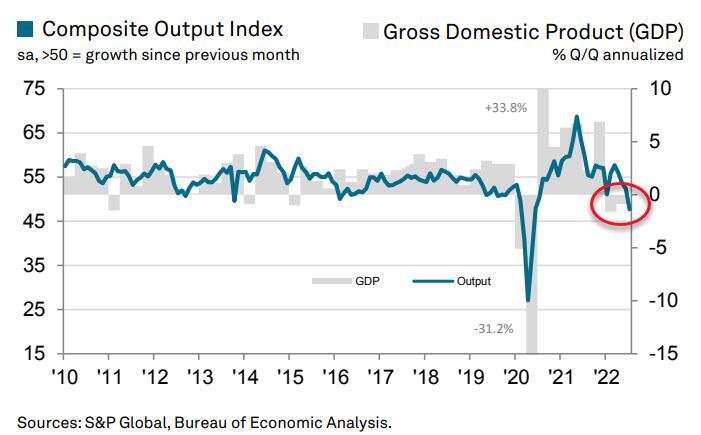

De datadump van vandaag was in feite een waarschuwingssignaal dat de Amerikaanse economie al in het derde kwartaal zou kunnen dalen. Dat komt doordat de S&P Global US Composite PMI Output Index in juli een waardeloze 3 noteerde.

De lezing in juli was lager dan 52.3 in juni en duidt op een hernieuwde inkrimping van de bedrijvigheid in de particuliere sector. Zoals blijkt uit de grafiek, volgt het BBP gewoonlijk de samengestelde outputindex met een kleine vertraging.

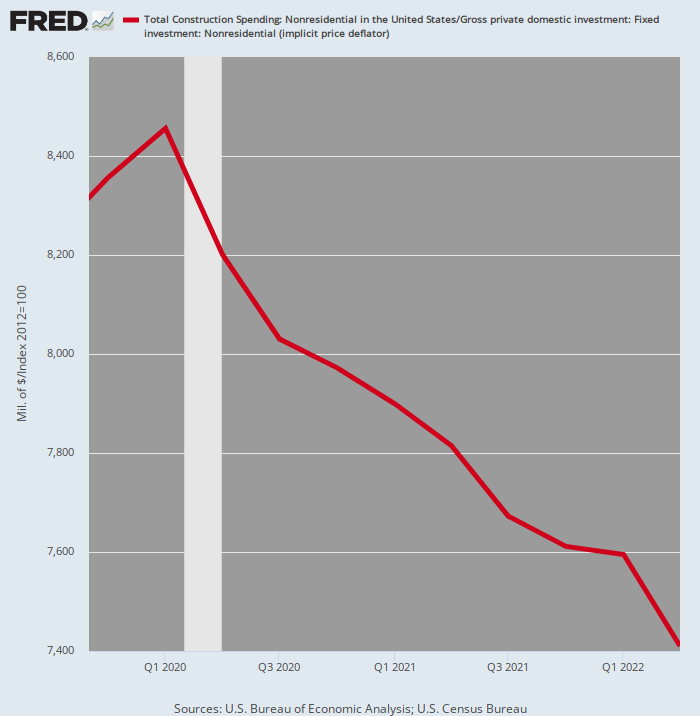

Er is zelfs voldoende bewijs dat grote delen van de particuliere sector al naar het zuiden trekken. Zo daalden de inflatiegecorrigeerde uitgaven voor niet-residentiële bouw in het tweede kwartaal van 2 met 2022% ten opzichte van de piek in het eerste kwartaal van 12.4.

Nu de inflatie stijgt, zien we geen reden om te verwachten dat de reële investeringen in de commerciële, kantoor-, winkel- en industriële bouwruimte in de komende kwartalen waarschijnlijk hoger zullen uitvallen.

Voor inflatie gecorrigeerde bouwuitgaven, particuliere utiliteitsbouw, vierde kwartaal 4-tweede kwartaal 2019

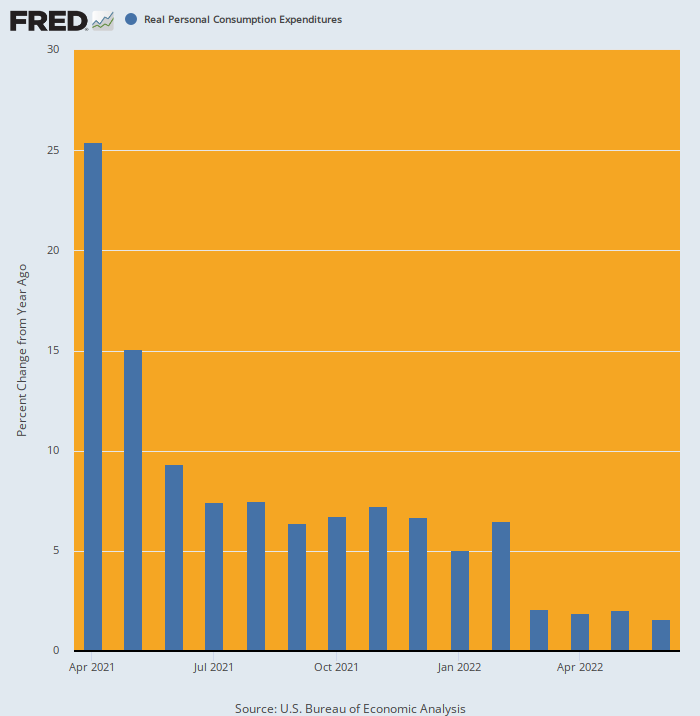

We zien ook geen reden voor de geroemde consument om te herstellen. Vanaf het moment dat echte PCE in april 2021 op de maan schoot als gevolg van Joe Biden's $ 1.9 biljoen stimmy, zijn de huishoudelijke uitgaven met een meedogenloze clip bergafwaarts gegaan.

Na een groei van 5.0% jaar-op-jaar begin 2022, kwam het cijfer voor juni uit op slechts 1.5%, een voortzetting van een gestaag verzwakkende trend. En wat in het verschiet ligt, is een hogere inflatie en mogelijk de belastingverhogingen van Joe Biden - het tegenovergestelde van de kunstmatige, gestimuleerde uitgaven die in de eerdere periode van de onderstaande grafiek werden getoond.

J/J-wijziging in echte PCE, april 2021 tot juni 2022

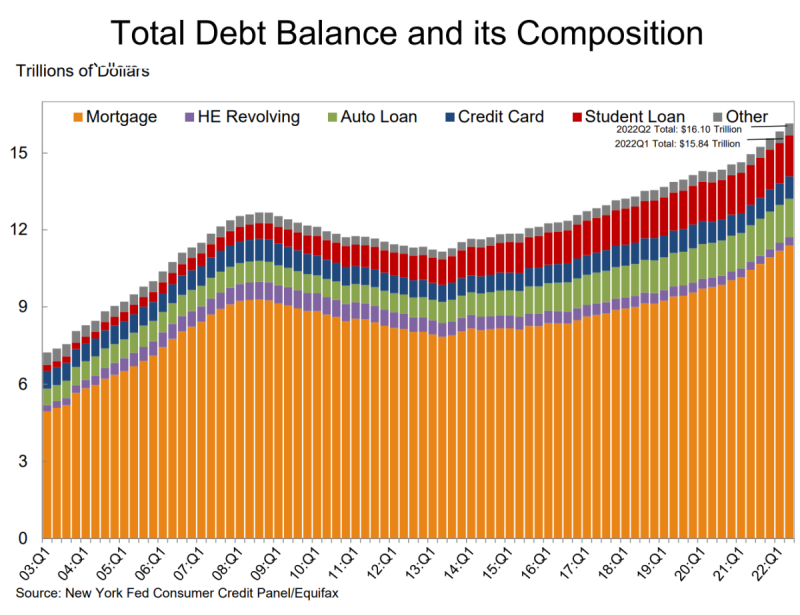

Tot slot biedt het Fed-rapport van vandaag over consumentenschulden nog maar een nagel aan de doodskist. Het toonde aan dat de totale schuld van huishoudens in het tweede kwartaal met $ 312 miljard is gestegen tot een record van $ 16.15 biljoen.

- Hypotheeksaldi - het grootste onderdeel van de schulden van huishoudens - stegen met $ 207 miljard en stonden op 11.39 juni op $ 30 biljoen.

- Creditcardsaldi waren sinds het eerste kwartaal met $46 miljard gestegen. De stijging van 13% op jaarbasis was de grootste in meer dan 20 jaar.

- Totale limieten op kaarten markeerden hun grootste stijging in meer dan tien jaar.

- En de tegoeden van autoleningen stegen in het tweede kwartaal met $ 33 miljard, waarmee het opwaartse traject dat sinds 2011 in gang is gezet, wordt voortgezet.

Dus ja, de consumentenbestedingen zijn in reële termen nauwelijks positief, maar dat is volledig te wijten aan de aanhoudende stijging van de schulden van huishoudens. Het is echter slechts een kwestie van tijd voordat de stijgende rentetarieven ook die weg van expansie afsluiten.

Het gekke is natuurlijk dat Wall Street nu denkt dat de verkrappingsfase van de Fed in december voorbij zal zijn en dat de strijd tegen de inflatie is gewonnen, waardoor een nieuwe ronde van renteverlagingen en stijgende aandelenkoersen mogelijk is.

Droom verder!

reposted uit De adviesdienst van David Stockman.

Uitgegeven onder a Creative Commons Naamsvermelding 4.0 Internationale licentie

Stel voor herdrukken de canonieke link terug naar het origineel Brownstone Instituut Artikel en auteur.