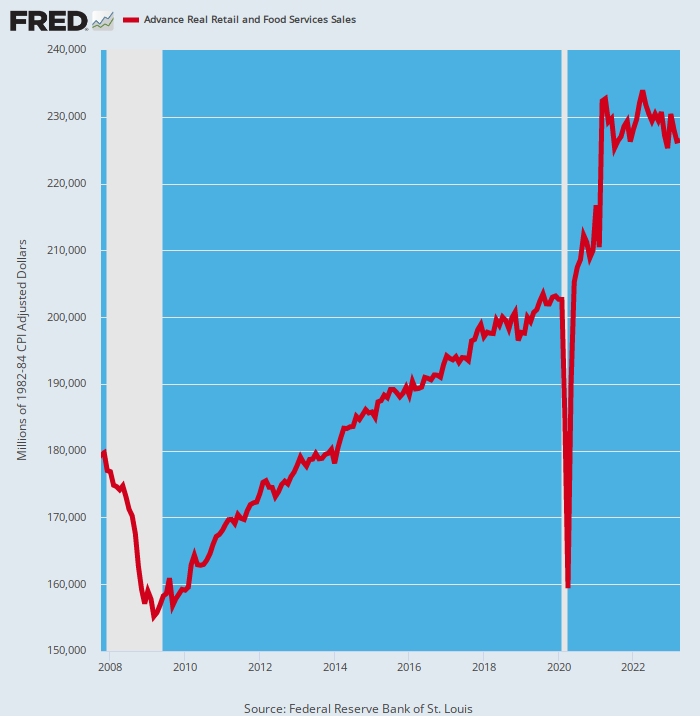

Ja, de inflatie eist zijn tol van de uitbundige consument. De cijfers voor de verkoop in de detailhandel en de foodservice die dit AM voor april zijn vrijgegeven, lieten niets aan de verbeelding over en daalden met bijna 3 procent in inflatiegecorrigeerde termen ten opzichte van het niveau van april 2021. Twee jaar van krimp van de uitgaven is nauwelijks een bewijs van een "sterke" klant.

Dit laatste cijfer is natuurlijk ook niet echt een maatstaf, aangezien het het einde weerspiegelde van 12 ononderbroken maanden van gekke Covid-stimmies. De laatste pompte meer dan $ 4 biljoen op de bankrekeningen van huishoudens via—-

- Washington's $ 930 miljard aan stimmy-cheques voor 90 procent van het publiek;

- $ 900 miljard aan genereuze uitkeringstoppers van $ 600 per week en andere UI-dekkingen;

- $ 800 miljard aan zogenaamde PPP-cheques voor kleine bedrijven en bootstrappende ondernemers;

- honderden miljarden aan gedwongen besparingen als gevolg van de door de overheid bevolen sluiting van bars, restaurants, sportscholen, bioscopen, sportarena's, winkelcentra enz.

- honderden miljarden extra verlichting van contractuele leningen en huurbetalingen mogelijk gemaakt door de door de overheid opgelegde moratoriums.

Vanwege deze tsunami aan contanten was het bestedingsniveau van de detailhandel in april 2021 natuurlijk iets om te aanschouwen, zelfs als je de inflatie eruit wringt. De verkopen in de echte detailhandel en de foodservice stegen die maand met een verbluffende stijging 46 procent van vorig jaar april! Er is niets vergelijkbaars zo ver terug als de detailhandelsverkopen werden verzameld.

Tegelijkertijd was de Lockdown-bodem van april 2020 ook uniek in zijn soort, een weerspiegeling van een 21 procent daling ten opzichte van het pre-Covid-niveau dat slechts twee maanden eerder in februari 2020 werd gepost. Ter vergelijking: de werkelijke daling van de detailhandelsverkopen tijdens de Grote Recessie bedroeg slechts 13.5 procent.

De retailsector is met de zweep gezaagd op een manier die letterlijk buiten de hitlijsten van de geschiedenis valt, wat betekent dat alle gebruikelijke trendlijnen die in de historische gegevens zijn ingebed, in een cocked-hat zijn gegooid. Het is dus meer dan een eerlijke gok dat het hoogst onwaarschijnlijk is dat normale maandelijkse oplopende winsten zullen optreden na drie jaar van gewelddadige onrust in de basis.

Voor inflatie gecorrigeerde detailhandelsverkopen, 2007 tot 2023

Het is nuttig om de periode tussen de pre-crisispiek in november 2007 en de pre-Covid-top in februari 2020 te bekijken. De trendlijn tussen die twee punten, zoals hierboven afgebeeld, is vrij continu en soepel, en berekent een winst van 1.0 procent per jaar over de periode van 12 jaar.

Als dat tot april 2023 was doorgegaan, zou de reële maandelijkse detailhandelsverkopen gisteren op $ 209.2 miljard hebben gestaan. De omzet voor de maand was zelfs 8.3 procent hoger op $ 226.4 miljard, wat betekent dat het pannenkoekpatroon sinds april 2021 waarschijnlijk net begint.

Kortom, de ladekasten, pantry's, garages, kelders en gehuurde opslagfaciliteiten van de consument raakten overdreven gevuld met voorraden tijdens de koopwoede van de Lockdown en de stimmy-periode, maar worden nu langzaam leeggemaakt en genormaliseerd.

Toevallig houden de cijfers voor de detailhandelsverkopen en het BBP echter geen rekening met voorraadwinsten en -afnames op het niveau van eindgebruik/consument. Deze schommelingen zijn meestal niet zo belangrijk en verschijnen als kleine kronkels in de eb en vloed van de maandelijkse omzet.

Deze keer echter niet. De goede mensen in Washington en hun handlangers bij de Fed ontketenden wat neerkomt op kleine economische aardbevingen onder de basis van de consumentenbestedingen. Dat is de reden waarom trouwe consumenten, zoals Home Depot, na jaren van overprestaties nu verrassend zijn.

Zo rapporteerde Home Depot gisteren zijn grootste omzetmislukking in meer dan 20 jaar en verlaagde het de vooruitzichten voor het jaar, als gevolg van het feit dat huishoudens grote projecten uitstellen en minder dure items zoals terrassets en grills kopen. Dit is nog maar het laatste teken dat consumenten hun creditcards maximaal hebben benut nadat ze tijdens de pandemiejaren hebben gespendeerd aan Weber-barbecues, bubbelbaden en terrassets.

Inderdaad, de hierboven getoonde jojo voor de totale detailhandelsverkopen was ook duidelijk in het driemaandelijkse patroon voor de Home Depot-reus, die een jaaromzet van $ 158 miljard per jaar heeft. Dienovereenkomstig was het patroon van de omzetgroei van het bedrijf als volgt op jaarbasis:

Wijziging nominale verkoop op jaarbasis:

- januari 2016 tot januari 2020: +5.3 procent;

- januari 2020 tot april 2021: +35.0 procent;

- April 2021 tot april 2023: -0.33 procent

Tijdens de kwartalen van april daalde de verkoop van comp-winkels zelfs met -4.5 procent, waardoor alle winsten teniet werden gedaan sinds de stimmies in april 2021 eindigden. 12 procent sinds de stimmy-piek twee jaar geleden.

Het is ook niet waarschijnlijk dat deze trend zal keren. Het management verwacht zelfs dat de krimp zal aanhouden, waarbij de vergelijkbare omzet dit fiscale jaar naar verwachting tussen de 2 en 5 procent zal dalen in vergelijking met vorig jaar. Dat is een krimp van bijna twee cijfers in reële termen bij een inflatie van 6 procent.

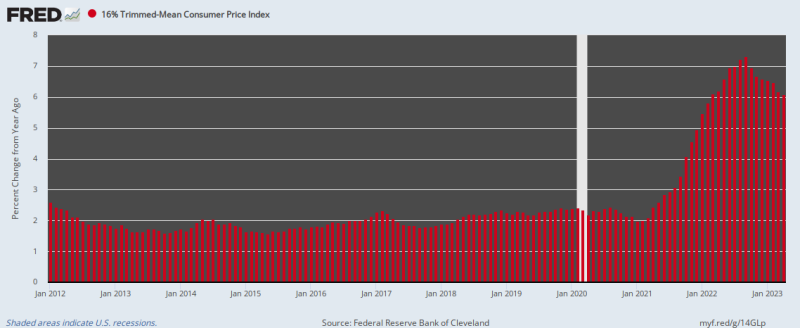

Dus zoals we al zeiden, de inflatie begint zijn tol te eisen. Tegelijkertijd heeft de laattijdige campagne van de Fed om het op de rails te krijgen tot nu toe slechts bescheiden succes opgeleverd. Vanaf april was de jaar-op-jaar stijging van onze vertrouwde 16 procent getrimde gemiddelde CPI nog steeds 6.1 procent, slechts een tikkeltje lager dan de piek van 7.3 procent afgelopen september.

J/J verandering in 16 procent bijgesneden gemiddelde CPI, 2012 tot 2023

En vergeet niet dat het veranderingstempo van april betekent dat de koopkracht van de dollar elke 11 jaar gehalveerd zou worden. De Fed heeft dus een enorme hoeveelheid hout te hakken, niettegenstaande de meedogenloze wishful thinking van Wall Street perma-bulls, die nu steeds luider op de "pauze"-tomtoms slaan.

Aldus een Joachim Klement, hoofd strategie, boekhouding en duurzaamheid bij Liberum Capital.

"Nu we voldoende duidelijkheid hebben over het beleid van de centrale bank en dicht bij de piek van de renteverhogingscyclus zijn, zoeken beleggers voor het komende cijferseizoen naar duidelijkheid op het politieke front."

We zouden zeggen, op geen van beide fronten. De schuldenplafondcrisis is nu de permanente voorwaarde voor het begrotingsbeheer van het land, omdat er eenvoudigweg geen politieke wil is om de uitgaven op zich te nemen waar het telt. Dat wil zeggen, het nationale veiligheidsbudget van $ 1.3 biljoen en de doomsday-machine belichaamd in de automatische uitgaven voor de rechten en verplichte uitgavenrekeningen.

Deze laatste rekeningen, inclusief rente op de stijgende staatsschuld, zullen de komende 60 jaar in totaal meer dan 10 biljoen dollar bedragen, ofwel 88 procent van de totale niet-veiligheidsuitgaven van de staat. Evenmin is de GOP en een flink deel van de Dems klaar om de plank te bewandelen voor belastingverhogingen.

Dus of oma Yellen zal worden gedwongen om beschikbare ontvangsten toe te wijzen aan schuldaflossing en prioriteitsprogramma's, zoals we gisteren hebben versterkt, of de GOP zal opnieuw capituleren en genoegen nemen met valse bezuinigingen buiten het jaar die nooit echt het daglicht zullen zien.

Maar welke route de huidige impasse uiteindelijk ook inslaat, één ding is zeker: volgend jaar, het jaar daarna en elk jaar daarna zal er weer een schuldenplafondcrisis zijn, zover het oog reikt.

Kortom, het Amerikaanse fiscale bestuur is gebroken en slecht gebroken. Door de massale monetisering van de staatsschuld door de Fed in de afgelopen jaren heeft Washington alle besef verloren van de economische kosten en gevolgen van massaal lenen. En dat komt omdat er geen "crowding out" is geweest en geen spiraalvormige rentesignalen uit de obligatieputten van het type dat Washington historisch gezien dicht bij het fiscale rechte stuk hield.

Maar zoals we gisteren ook al zeiden, de route om geld te verdienen is nu uitgeput omdat de resulterende financiële zeepbellen op Wall Street en de inflatie in Main Street de Fed er uiteindelijk toe hebben gedwongen haar drukpers stil te leggen en haar olifantenbalans te verkleinen tot $ 1.1 biljoen geannualiseerd tarief (QT).

En dat betekent op zijn beurt dat er op korte termijn geen renteverlagingen op de geldmarkten zullen plaatsvinden en dat de rendementen op de obligatiemarkten niet zullen instorten. Een prospectief beroep op beschikbare fondsen tegen een jaarlijks tarief van $ 3 biljoen (nieuwe schatkistschuld plus QT) zal ervoor zorgen dat de tarieven gestaag stijgen.

Tot slot, zoals we gisteren ook al aangaven, is de reden dat deze verkrappingscyclus nog lang niet voorbij is, omdat het financiële systeem is overspoeld met overmatige liquiditeit. Totdat die enorme zee van goedkoop krediet is geliquideerd, zal de Fed een achterhoedegevecht tegen de inflatie voeren.

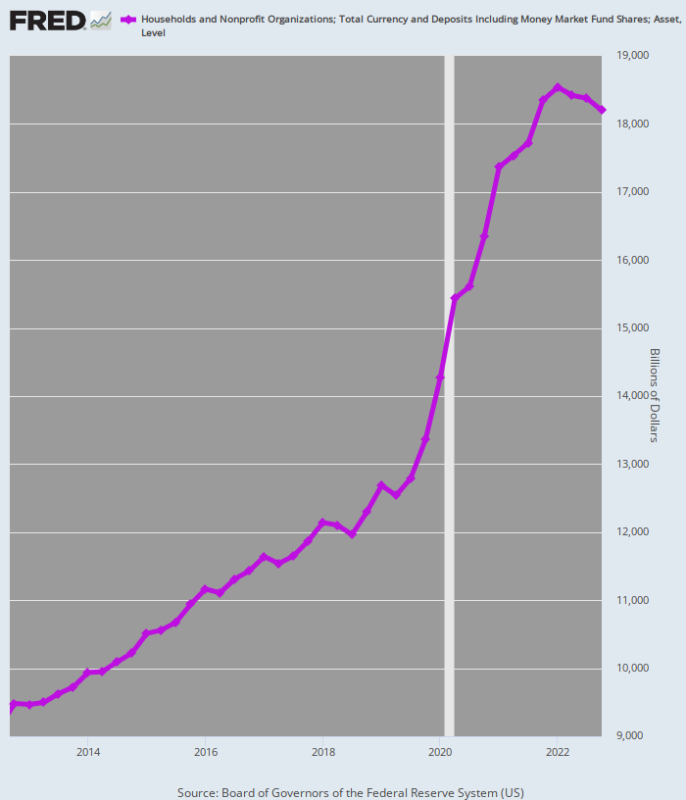

De onderstaande grafiek geeft een indicatie van de omvang van de liquiditeitsoverstroming die nu gedurende een langere periode moet worden geliquideerd door krappere monetaire omstandigheden. Tussen het vierde kwartaal van 4 en het vierde kwartaal van 2012 is het totale kassaldo van huishoudens gestaag gestegen 5.0 procent op jaarbasis, slechts een haar boven de groei van het nominale bbp.

Als gevolg van de sterke bacchanalen die in maart 2020 begonnen, is het tempo van de kasopbouw op de rekeningen van huishoudens echter verviervoudigd tot 20.0 procent per jaar tussen Q4 2019 en de stimmy peak in Q2 2021.

Die winst bedroeg in een relatieve hartslag $ 4 biljoen en heeft de inflatoire vuren in vuur en vlam gezet.

Sinds de piek in het tweede kwartaal van 2 is het groeitempo van de kasposities van huishoudens gedaald tot slechts 2021 procent per jaar. Maar dat is nog maar het begin. In de afgelopen kwartalen is deze enorme schat aan contant geld beginnen te slinken, maar het zal jaren duren om het weer normaal te maken.

Bij een groei van 5.0 procent vóór de pandemie zouden de kassaldi van huishoudens in het vierde kwartaal van 4 bijvoorbeeld in totaal 2022 biljoen dollar hebben bedragen. In feite was het werkelijke cijfer $ 15.47 biljoen, wat impliceert dat door stimmy-aangedreven overtollige kassaldi de $ 18.20 biljoen kan overschrijden.

Onnodig te zeggen dat al dat extra geld de anti-inflatiecampagne van de Fed drastisch verergert, omdat het huishoudens meer koopkracht zal blijven geven, zelfs als de renteverhogingen van de Fed erin slagen de huidige inkomensgroei te vertragen. Dat wil zeggen, het roekeloze inflatiebeleid van de Fed van eerdere jaren hangt nog steeds als een natte deken over de economie, waardoor de uiteindelijke recessie veel harder zal zijn dan nu door de perma-bulls wordt verwacht.

Als er niets anders is, garandeert deze enorme kasoverschot van huishoudens dat de drukpersen van de Fed de komende jaren inactief zullen blijven. Dus het grote gelddrukfeest is nu voorbij en gedaan aan beide uiteinden van de Acela Corridor.

En niet te vroeg!

Kassaldi huishoudens, 2012-2022

Herdrukt van de auteur betaalde dienst. Hij heeft ook een subgroep.

Uitgegeven onder a Creative Commons Naamsvermelding 4.0 Internationale licentie

Stel voor herdrukken de canonieke link terug naar het origineel Brownstone Instituut Artikel en auteur.